客户端

客户端

媒体矩阵

媒体矩阵

企业邮箱

企业邮箱

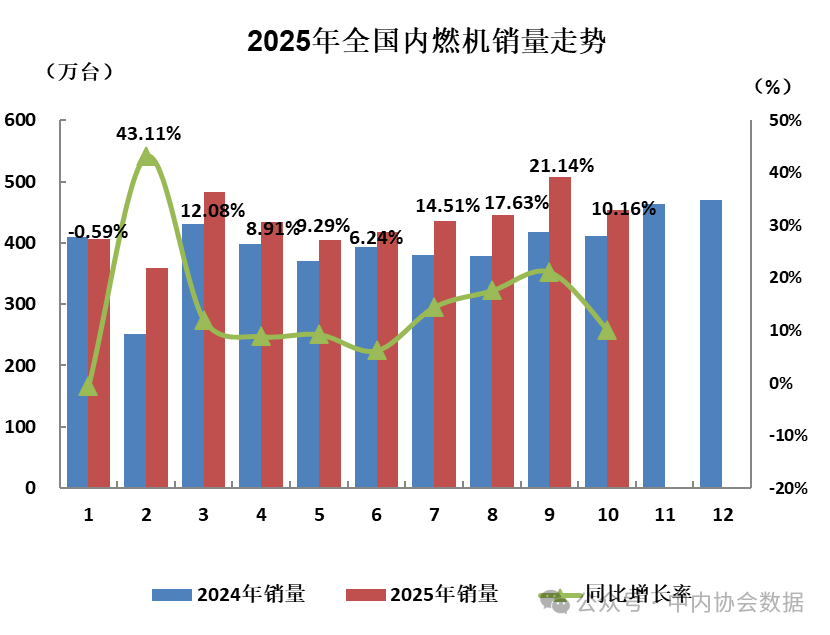

受益于宏观政策发力与消费市场回暖,2025年10月我国内燃机行业延续增长态势。尽管受上月高基数影响整机销量环比下滑,但同比保持双位数增长,前10个月累计销量增幅超15%,行业发展韧性凸显。

根据中国内燃机工业协会最新数据显示,10月内燃机销量453.26万台,环比下降10.58%,同比增长10.16%;功率完成29779.86万千瓦,同比增长13.32%,功率增幅高于销量,反映产品技术升级趋势。1-10月累计销量达4423.57万台,同比增长15.22%,累计功率258774.17万千瓦,同比增长10.86%,全年增长势头稳固。

细分市场呈现结构分化特征。燃料类型方面,柴油机与汽油机均实现同比增长,10月柴油机销量39.91万台,同比增长11.42%;汽油机销量412.55万台,同比增长9.87%,累计销量分别增长5.93%和16.23%。终端用途中,商用车市场表现亮眼,10月用内燃机销量同比激增31.48%,成为柴油机增长核心驱动力;乘用车用、摩托车用分别增长8.59%和18.93%,持续拉动汽油机需求。

龙头企业集中度凸显,多缸柴油机领域,潍柴、玉柴等前十企业占据78.26%市场份额,潍柴以18.98%份额领跑;多缸汽油机市场,奇瑞、比亚迪等头部企业合计占比64.33%,多家企业增势突出。值得注意的是,农机、工程机械等市场仍处恢复阶段,10月销量同比分别下降9.02%和4.10%,成为行业增长短板。

政策层面,消费品以旧换新等政策持续发力,叠加行业整治优化竞争秩序,内需潜力加快释放。同时,企业积极拓展石油石化等新应用领域,大功率、高可靠性产品成为突围关键,为行业长期增长注入新动力。