客户端

客户端

媒体矩阵

媒体矩阵

企业邮箱

企业邮箱

12月30日,内蒙古双欣环保材料股份有限公司在深圳证券交易所主板挂牌上市,成为资本市场热点。

引投行重点关注,AHP模型评估居前, 投资者 认购踊跃

这一上市动态引发投行机构重点关注,申万宏源证券采用层次分析法(AHP)对双欣环保进行了综合评价。在分别剔除和考虑流动性溢价因素后,测算得出的双欣环保AHP得分分别为2.53分和2.65分,对应位于非科创体系AHP模型总分的34.4%与43.2%分位。该方法融合了定性分析与定量分析,通常综合考察公司基本面、行业地位、财务状况及成长性等多方面指标。结果显示,在所有被评价的新股中,双欣环保的综合实力处于中游偏上水平。

聚乙烯醇产量稳居行业前三,高端化转型提速赋能增长

据中国化学纤维工业协会与中国电石工业协会的统计数据,双欣环保在聚乙烯醇(PVA)、电石等核心产品领域的产销体量稳居国内头部梯队。2024年,其聚乙烯醇产量达11.69万吨,跻身行业前三甲,国内市场占有率约13%;电石产能则达87万吨,位列全国第八,在国内总产能中的占比约为2.06%。

在客户资源积累方面,双欣环保成果丰硕,拥有广泛的海内外客户网络。国内市场上,它与建滔集团、吉林化纤、东方雨虹等下游知名企业建立了长期稳定的合作关系;国际市场上,2018年便与日本三菱化学这一化工巨头达成战略合作,联合运营后者旗下的高端聚乙烯醇品牌“高先诺尔”。依托该品牌的影响力,双欣环保进一步扩大了自身的国际市场版图,产品远销全球40多个国家,客户涵盖泰国暹罗水泥集团、印度RAMCO公司、荷兰CORDIAL公司等全球知名企业。

公司营业收入主要来源于聚乙烯醇、电石、醋酸乙烯和特种纤维,四者合计营收占比八成左右。财务数据显示,公司近三年一期主营业务收入中,聚乙烯醇及电石两项核心产品的收入占比呈现稳步下降态势:2022-2023年期间占比均超80%,2025年上半年该比例已回落为65%。根据战略规划,公司计划至2027年将聚乙烯醇及电石业务收入占比进一步降至40%,通过业务结构优化提升抗风险能力与盈利水平。

在“双高”降压的同时,公司积极向聚乙烯醇下游高附加值领域延伸,多维度推进产品升级与市场拓展。一方面,公司聚焦定制化、高附加值聚乙烯醇产品的研发生产,部分特殊型号产品已成功应用于钞票纸、电子玻纤、PVB功能性膜、水溶膜等高端场景;另一方面,下游高端衍生产品攻关取得多项突破性进展,规模化销售与订单落地成效显著:

聚合环保助剂、PVB树脂及膜片产品已实现规模化销售,其中聚合环保助剂2025年上半年销售收入突破1.6亿元;PVB树脂及PVB功能性膜产品已与全球最大玻璃生产商信义玻璃建立明确合作关系,并批量供应山东齐鲁乙烯、洛阳祺诺等客户,2025年上半年相关销售收入超4000万元;

VAE乳液产品市场需求旺盛,目前已达成合作意向的年销售规模超25.000吨,对应年销售金额超1.65亿元;

DMC/EMC/DEC产品已签署年销售额7亿元的合作协议,且已完成与天赐材料、新宙邦、格林达等大型客户的对接,后续出货有望持续放量。

2025年业绩拐点已现 , 扣非归母净利预计增2.15%

2022年至2024年,因电石价格高位回落及下游需求疲软等因素使得业绩持续下滑,但双欣环保利润率及周转率整体高于可比公司,得益于公司通过节能技改实现降本对冲部分产品售价下滑;公司拓展下游高端领域使得研发费用率整体上升且处于同行中游偏上水平。2025年上半年,随着电石价格趋稳,业绩呈现回暖迹象。

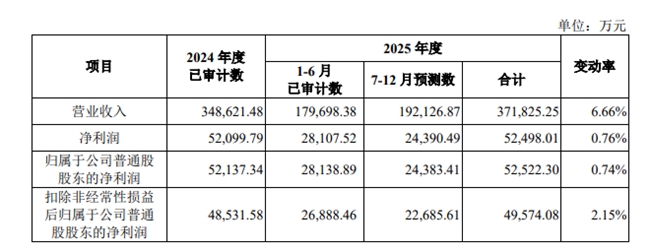

来源:双欣环保招股书

双欣环保预测2025年度实现营业收入371.825.25万元,较上年增长6.66%;2025年度实现净利润52.498.01万元,较上年增长0.76%;2025年扣除非经常性损益后归属于公司普通股股东的净利润为49.574.08万元,较上年增长2.15%。凭借在行业调整期中展现的经营韧性以及面向未来的战略布局,双欣环保正吸引着市场目光,其后续表现值得关注。