客户端

客户端

媒体矩阵

媒体矩阵

企业邮箱

企业邮箱

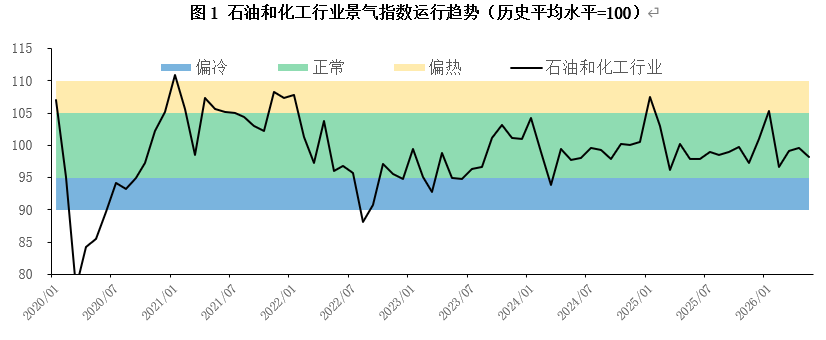

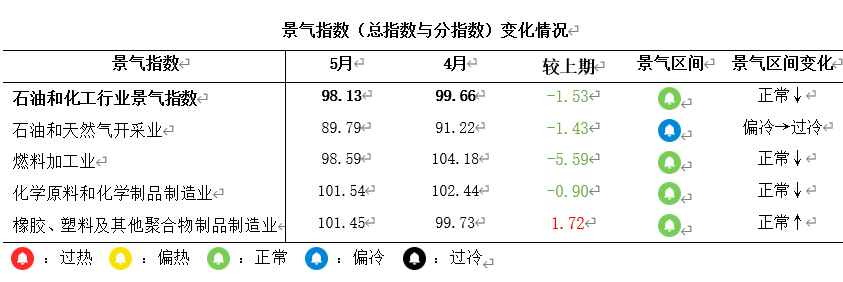

5月,石油和化工行业景气指数为98.13,环比下降1.53个百分点,行业景气指数下降的主因是需求不足。石油和天然气开采业、燃料加工业均因下游采购意愿弱、库存积累,景气指数回落。其中,燃料加工业因前期低价原油耗尽全面承担高油价,叠加需求走弱,利润受到严重挤压,分指数中降幅最大。化学原料和化学制品制造业价格传导相对顺畅,景气指数微降。橡胶、塑料及其他聚合物制品制造业因成本推动涨价、前置生产和出口订单阶段性支撑,景气指数上升。

一、石油和化工行业景气概况

2026年5月,石油和化工行业景气指数为98.13,环比下降1.53个百分点。分行业来看:

石油和天然气开采业景气指数89.79,环比下降1.43个百分点。5月,原油均价总体处于高位,石油和天然气开采业盈利空间良好,但生产热度持续下降,上游企业之所以“有钱不敢赚”,根本原因在于中下游炼厂和化工企业对高价原油采购意愿不足,产量无法有效转化为销量。为避免库存过度积压,石油和天然气开采业被迫采取“控量保价”策略,大幅降低开工负荷。生产端的剧烈收缩,直接拖累景气指数进入偏冷区间。

燃料加工业景气指数98.59,环比大幅下降5.59个百分点,为5月分指数下滑幅度最大。进入5月,低价原油储备耗尽,炼厂全面承担高价原油压力。加之5月成品油需求季节性走弱,下游对高价成品油接受意愿较低。更主要的是,前期高油价带来的原料成本增加逐步兑现到产品售价中,但终端需求的疲弱使价格传导不畅,盈利空间被进一步压缩,部分炼厂甚至由盈转亏。

化学原料和化学制品制造业景气指数为101.54,环比微降0.90个百分点。产品价格在油价高位支撑下相对坚挺,成本已逐步向下游转移,景气指数保持平稳。

橡胶、塑料及其他聚合物制品制造业景气指数101.45,环比上升1.72个百分点。国际油价高位运行通过化工原料传导至下游,带动产品价格升高。同时,部分企业为了规避后续航运成本增加及外部不确定性,前置生产、提前发货。此外,海外补库需求和出口订单在5月出现阶段性好转,也对生产热度形成了阶段性支撑。然而,景气是否能持续有待观察。

据国家统计局5月11日数据,4月CPI同比上涨1.2%,环比上涨0.2%;PPI同比上涨2.8%,环比上涨1.7%。石油和天然气开采业出厂价格环比上涨18.5%,石油、煤炭及其他燃料加工业出厂价格环比上涨16.4%,化学原料和化学制品制造业出厂价格环比上涨8.3%,橡胶和塑料制品业出厂价格环比上涨1.7%,涨幅逐级递减。前期油价暴涨形成的成本冲击通过2~4周库存周期在4月集中释放。终端需求复苏偏弱,下游难以完全承接成本转移,导致中上游产品价格涨幅远超下游。这也反映出中上游高利润在下游需求不足的情况下难以持续。

二、热点分析及未来展望

1.美伊谈判不断反复,国际油价高位震荡

5月,中东局势进入复杂博弈阶段,和谈预期与僵局现实反复拉锯,国际油价大幅震荡。5月23日,美国总统特朗普称美伊协议“基本谈成”,引发油价盘中暴跌;但此后证实美军仍在霍尔木兹海峡对伊朗船只开火警告,封锁未实质松动,通航量仅为冲突前的一成,油价随即反弹。IEA5月报告显示,中东冲突已导致全球石油供应累计减少约1300万桶/日,库存以创纪录速度消耗;然而,持续高油价开始反噬需求,预计二季度全球石油需求同比减少约240万桶/日。全球石油市场正陷入“供给偏紧”与“需求破坏”并存的僵局——供应中断推高油价,而高油价反过来抑制消费,形成双向挤压。当前“供应偏紧”仍是主导矛盾,截至5月22日,美国商业原油库存较月初下降1550万桶,油价短期内难以大幅回落。5月WTI、布伦特原油均价分别为98.5美元/桶和103.7美元/桶,环比微涨。对石油和化工行业而言,原油价格高位波动使全行业成本压力持续,而中下游对成本传导能力的分化,正是分行业景气指数差异的根本原因。

2.5月制造业PMI落至临界点,需求走弱影响行业景气

据国家统计局5月31日数据,5月我国制造业PMI为50.0%,较上月回落0.3个百分点,恰处荣枯线。从分类指数看:新订单指数降至49.9%,时隔两个月重返收缩区间,表明市场需求放缓;产成品库存指数升至48.5%,较上月上升1.2个百分点,企业库存积压。石油、煤炭及其他燃料加工和化学纤维及橡胶塑料制品等行业PMI均持续低于临界点,供需两端均显不足。价格方面,主要原材料购进价格指数为60.5%,出厂价格指数为51.9%,两者差8.6个百分点,上游成本虽边际回落但仍处高位,中下游企业利润空间承压。

当前,石化行业景气的最大因素已从成本冲击转为需求不足,后续若新订单指数无法重返扩张区间,中下游去库存压力将持续加大,行业景气难以实质性回升。

3.石油和化工行业景气展望

2026年6月,预计石油和化工行业景气指数大概率企稳,下行空间有限,但大幅反弹缺乏需求支撑。原油价格方面,美伊谈判进展仍是核心变量。若谈判取得实质性突破,霍尔木兹海峡通航恢复,油价或回落至85~95美元/桶区间;若谈判陷入僵局甚至破裂,地缘风险溢价将再度推高油价,中下游成本压力进一步加大。目前来看,供应偏紧的基本面为油价提供底部支撑,预计6月油价维持90~100美元/桶高位震荡。需求方面,6月进入夏季,汽油消费进入旺季,对燃料加工业景气有一定支撑,但工业用油和化工品需求受高温和雨季影响通常偏弱。5月PMI新订单指数已跌至荣枯线以下,终端需求恢复节奏偏慢,下游企业采购仍将保持谨慎,去库存压力延续。综合判断,6月石油和化工行业景气指数不会大幅下跌,但也缺乏回升动力,大概率延续小幅下跌,在98附近企稳。