客户端

客户端

媒体矩阵

媒体矩阵

企业邮箱

企业邮箱

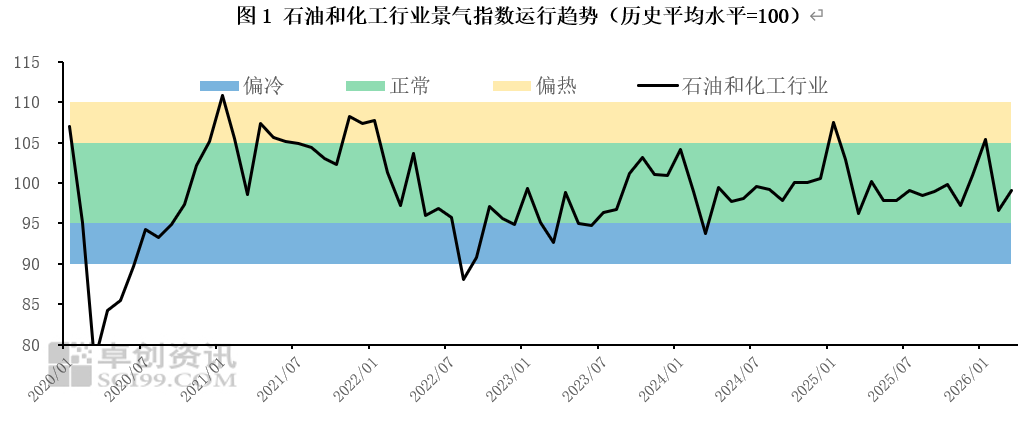

2026年3月,石油和化工行业景气指数环比上涨2.49个百分点,至99.09,行业上下游出现较为明显的分化。中东地缘冲突导致霍尔木兹海峡被封锁,国际油价快速上涨。上游石油和天然气开采业、燃料加工业受益于原油价格上涨,利润改善,景气指数大幅回升;中下游化学原料和化学制品制造业以及橡胶、塑料及其他聚合物制品制造业因终端需求偏弱,成本传导不畅,利润受挤压、库存积压,景气指数回落。

一、石油和化工行业景气概况

2026年3月,石油和化工行业景气指数为99.09,环比上涨2.49个百分点。3月国际原油均价大幅上涨,成为行业结构性分化的重要因素。上游油气开采业、燃料加工业成本利润率明显改善,带动景气指数回升;中下游制造业因面临原料成本骤升与终端需求较弱双重压力,景气指数均回调。分行业来看:

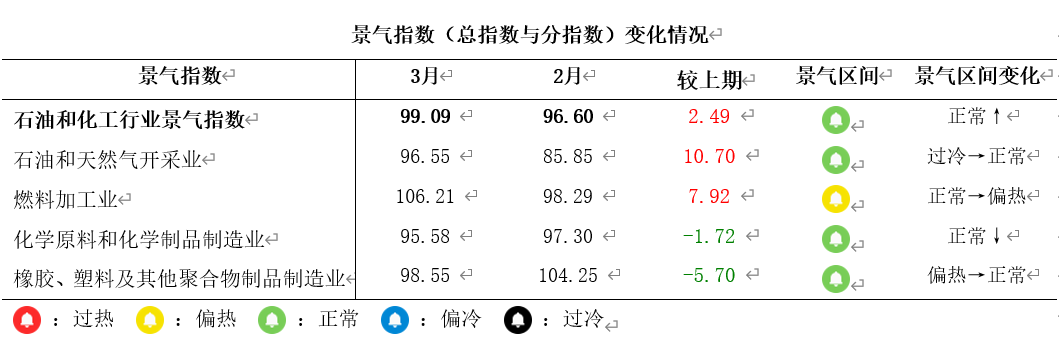

石油和天然气开采业景气指数为96.55,环比上涨10.7个百分点,受地缘局势影响,WTI原油3月均价环比上涨41%,改变了前期“价跌利缩”的局面,行业盈利空间明显扩大,是石化行业景气指数回升的核心驱动力。行业利润回升,企业生产意愿明显较强,但中下游对高价原油传导不畅,库存周转速度边际放缓。

燃料加工业景气指数为106.21,环比上涨7.92个百分点,原油价格上涨在燃料加工环节传导较为顺畅,加之炼厂前期尚存部分低价原油库存,成本利润率明显好转,企业维持较高开工负荷。从需求侧看,春节后物流等终端需求恢复常态,高油价下游接受意愿不高,导致产成品库存快速积压,库存周转率明显放缓,行业呈现“利润改善、生产积极、库存承压”的局面。

化学原料和化学制品制造业景气指数为95.58,环比回落1.72个百分点;橡胶、塑料及其他聚合物制品制造业景气指数为98.55,环比下降5.7个百分点。上述两个行业景气指数变化的原因类似,原油价格上涨推高了基础化工原料价格,终端产品价格涨幅滞后,成本利润率受到明显挤压。不过有部分企业在使用前期采购的低价原料,利润变化程度暂时可控。同时,春节前生产的产成品尚未消化完,终端消费以消耗自身库存为主,导致库存周转速度进一步放缓。3月正处于成本红利消退后的调整期,未来一段时间需关注高成本及需求不足带来的双重压力。

二、热点分析及未来展望

1.中东地缘冲突升级,国际原油价格大幅上涨

2026年3月,中东地缘冲突持续升级,成为推动国际原油价格上涨的主因。3月2日,伊朗伊斯兰革命卫队司令顾问表示,霍尔木兹海峡已被关闭,伊方将打击所有试图通过的船只。随着冲突升级,原油供应中断风险已从潜在威胁演变为现实。国际能源署3月12日发布的《石油市场月度报告》指出:“受中东局势持续紧张影响,全球石油市场正面临史上最严重的供应梗阻。若航运无法尽快恢复,全球原油供应缺口将进一步扩大,预计全球石油供应3月将下降约800万桶/日”。受此影响,国际原油价格脉冲式上涨,据监测WTI原油3月均价环比上涨41%,最高时达102.88美元/桶,“和谈预期—冲突升级—油价剧烈波动”反复拉锯贯穿整个3月。展望后市,地缘局势的变化仍存在高度不确定性,任何冲突再次升级的信号都可能进一步推高油价。同时,当前全球原油供需基本面并非紧张,需求淡季特征明显,油价过快上涨后也存在回调压力。总体来看,短期内地缘政治溢价仍为油价的核心定价因素,原油市场价格将继续在冲突风险与需求疲软的拉锯中维持震动状态。

2. 3月制造业PMI重返扩张区间

据国家统计局数据,3月我国制造业PMI为50.4%,重返扩张区间。从细分指标来看,3月主要原材料购进价格指数为63.9%,比上月上升9.1个百分点;出厂价格指数为55.4%,比上月上升4.8个百分点,购进价格的上涨幅度大于出厂价格的上涨幅度,且两者的差值扩大至近两年最大值,说明利润正在向上游转移。换句话讲,企业原料价格涨幅高于产品价格的涨幅,处于中下游的企业利润空间被压缩了。从行业结构看,差异更为明显。石油煤炭及燃料加工等行业购进价格指数和出厂价格指数均高于70.0%,但纺织服装服饰、化学纤维及橡胶塑料制品等行业的购进价格指数和出厂价格指数继续低于临界点,这表明市场活跃度偏弱。

3月的PMI与石化行业景气指数也可相互印证,即行业景气度的回升主要依赖于上游成本推动,而非终端需求回暖。后续需重点关注两个方面:一是中东地缘局势的演变情况;二是终端需求能否在二季度传统旺季出现实质性回暖,有效承接上游传导的成本压力。

3.石油和化工行业景气展望

2026年4月,原油价格方面,中东地缘局势仍是核心因素。若美以伊冲突持续或进一步升级,原油价格大概率维持在90美元/桶上方高位,上游油气开采业将继续享受成本利润红利;若美伊和谈取得积极进展,油价可能快速回调,行业景气将随之承压。总体判断,油价在4月将维持高位震动状态,行业中下游成本压力将从“预期”转为“现实”。企业3月低价原料库存已基本消耗完,4月将面临高价原油及化工原料,成本利润率将进一步被压缩。另外,二季度是传统化工品消费旺季,房地产、纺织、汽车、家电等终端需求有望改善,中下游企业或能通过提价部分转移成本。综合来看,预计4月石化行业景气指数或将小幅回落。