客户端

客户端

媒体矩阵

媒体矩阵

企业邮箱

企业邮箱

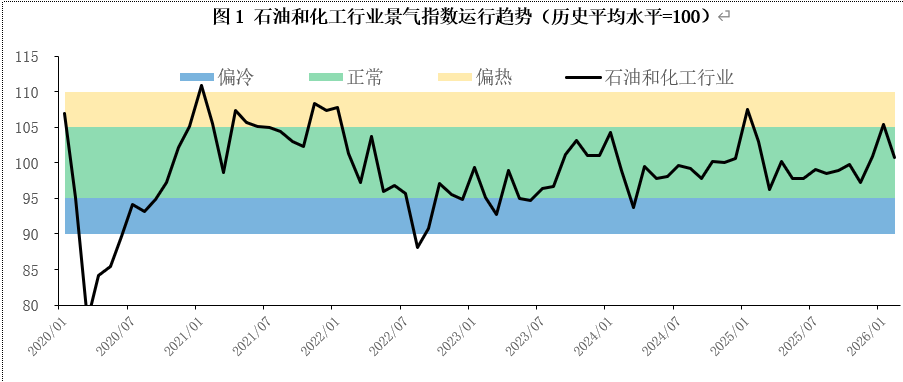

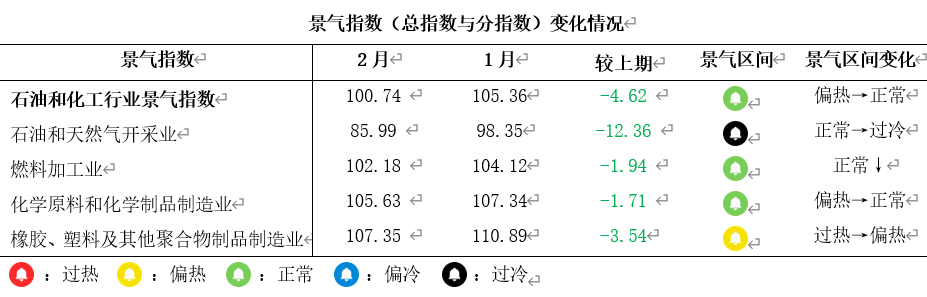

2026年2月,正值春节长假,生产活动放缓、需求季节性回落,石油和化工行业景气指数环比下降4.62个百分点,至100.74。分行业看,短期内原油价格上涨的利好尚未体现在油气开采业实际生产活动中,景气指数再度探底,跌至过冷区间;春节期间,出行增多拉动汽油消费,但柴油需求进入传统年度低谷期,综合影响下燃料加工业景气指数下降;中下游两个行业因节后下游复工缓慢、新增订单减少,库存开始积压,景气指数均出现不同程度下跌。

一、石油和化工行业景气概况

2026年2月,石油和化工行业景气指数为100.74,环比下降4.62个百分点。从历史数据看,每年1月因春节前备货,景气指数往往是年度峰值;2月则因春节长假生产放缓,景气指数普遍回落。2026年2月景气指数回调符合季节性规律,回调幅度基本在正常范围内,未出现超季节性恶化信号。分指数来看:

石油和天然气开采业景气指数为85.99,环比下降12.36个百分点。近两个月,受地缘局势紧张的影响,原油价格持续上涨。但当前的原油价格存在较大的风险溢价,叠加前期长达半年的“价跌利缩”情况,企业对原油价格回升的持续性存疑,生产决策仍偏谨慎。库存周转率的变化反映出1月份阶段性去库存的结束,随着原油价格的上涨,企业或存持货待涨心理,叠加临近春节,下游需求缩减,导致库存去化放缓。综合来看,当前原油价格上涨的利好尚未体现在实际生产中,生产热度偏低、库存逐步积累,行业景气指数大幅下降。

燃料加工业景气指数为102.18,环比下降1.94个百分点。燃料加工业产品之间略有差异,柴油终端消费创传统年度低谷期新低,供大于求的矛盾突出;汽油虽受春节假期短期出行支撑,但节后需求快速回落。在这种“柴油供给相对过剩、汽油消费韧性不足”的格局下,企业主动缩减生产规模以规避库存过多风险,行业景气指数有所下降。

化学原料和化学制品制造业景气指数为105.63,环比下降1.71个百分点。上游原油价格温和回升尚未推高原料成本,下游化工品价格相对坚挺,利润空间仍存。但受春节假期装置停工检修影响,生产热度下降,且下游新增采购减少,导致产成品库存有所累积,行业景气指数有所下降。综合来看,该行业当前仍处于成本红利释放期,然而库存端压力已初现端倪,后续景气走向将取决于下游塑料、橡胶等行业能否将前期备货有效转化为终端销售。

橡胶、塑料及其他聚合物制品制造业景气指数为107.35,环比下降3.54百分点。1月在原料成本红利及季节性备货需求共同影响下行业景气上升,2月上旬临近春节下游备货节奏放缓,下旬节后需求复苏缓慢,新增订单减少导致库存增加,行业景气指数有所下降。当前行业正处于库存消化阶段,后续景气程度取决于国内外需求的恢复情况。

二、热点分析及未来展望

1.中东地缘紧张局势加剧,原油价格上涨

2月,中东地缘政治紧张局势急剧升级,成为原油价格上涨的主因。2月28日,美国与以色列对伊朗首都德黑兰发动空袭,伊朗伊斯兰革命卫队随即宣布关闭全球原油运输要道——霍尔木兹海峡。这一事件标志着地缘冲突从“交易预期”转向“交易现实”,引发市场对原油供应中断的严重担忧。受此影响,油价快速上涨,地缘风险溢价明显提升。据估算,当前油价中已计入约8~10美元/桶的风险溢价。回顾历史,类似的冲突曾导致海上生命线霍尔木兹海峡急剧停摆,影响到全球20%左右原油的运输,后续油价的波动将与美以伊战事的持续时间和霍尔木兹海峡的开放时间密切相关。此外,每年途经霍尔木兹海峡的化肥、甲醇、燃料油等石化产品的运输量也有相当的比例,冲突的持续必将影响以上相关产品的价格。

原油价格的剧烈波动将对石化行业产生深远影响。从成本端看,中东地缘冲突推高原油中高位运行预期,考虑到美国页岩油约65美元/桶的边际成本及OPEC+的稳价诉求,2026年油价有望获得较强支撑。这虽然为原油奠定了价格底部,但对于石化行业而言,油价急涨将直接推高原料成本,在需求侧仍面临不确定性的情况下,行业利润空间会受到挤压。整体而言,此次地缘冲突引发的原油价格上涨,将加剧石化行业的成本传导压力,需警惕原料成本激增与终端需求疲软之间的剪刀差风险。

2. 生产冷、消费旺、补库缓

今年受益于史上最长的春节假期,探亲、旅游等跨区域出行需求集中释放,高速公路车流高峰频现,直接拉动了汽油消费的增长。然而,与居民出行热潮形成鲜明对比的是,工业、基建等生产活动在春节期间普遍放缓,柴油消费进入传统年度低谷期,日均消费量环比下降明显,炼厂及社会库存压力不断加大。这种“汽强柴弱”的分化格局,导致燃料加工行业呈现利润修复与库存承压并存的复杂局面。

春节消费市场上,家电、3C数码等销售火热,对上游橡胶、塑料及其他聚合物制品制造业相关石化原料的需求形成阶段性拉动,提升了行业对节后行情的预期。但随着假期结束,补货意愿减弱,终端经销商普遍进入去库存周期,导致石化企业的新订单跟进出现边际放缓。总体来看,出行热、生产冷、消费旺、补库缓是2月的基本特征,可以清晰地看出石化行业分化、整体景气度回调的内在逻辑。

3.石油和化工行业景气展望

2026年3月,石油和化工行业将继续受到宏观、成本及需求的影响。宏观方面,全国“两会”将集中释放政策信号,为2026年市场走势指明方向。原油价格方面,如若中东地缘紧张局势未缓解,霍尔木兹海峡继续关闭,预计3月原油风险溢价与高波动将持续,原油价格或进一步上涨。需求端方面,春节后下游复工复产进度偏慢,原油价格上涨进一步挤压石化行业利润,终端企业仅维持刚需采购,缺乏集中补库动力;前期中下游基于成本红利的备货需求能否顺利转换为终端消费,以及“金三银四”传统旺季能否如期到来,是行业景气能否修复的关键。结合历史季节性规律与当前数据综合判断,预计3月石化行业景气指数将呈回调态势。