客户端

客户端

媒体矩阵

媒体矩阵

企业邮箱

企业邮箱

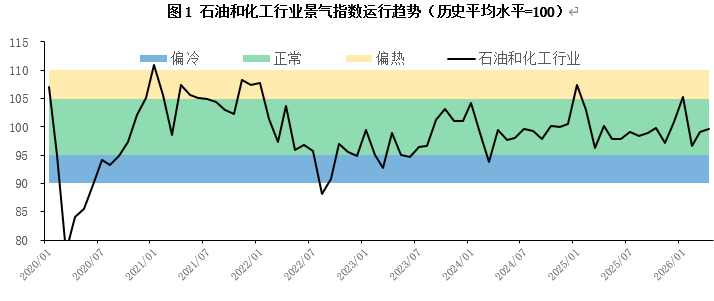

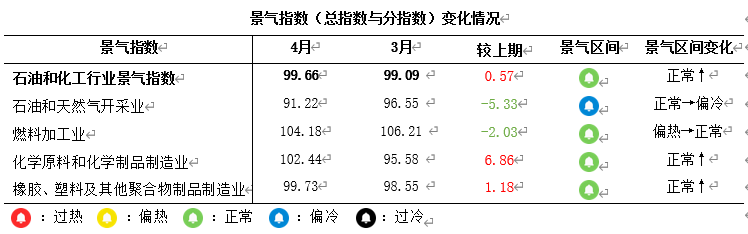

2026年4月,石油和化工行业景气指数环比上涨0.57个百分点,至99.66,行业上下游出现较为明显的分化。油气开采业、燃料加工业虽成本利润率改善,但因终端需求承接不足,主动减产控库,景气指数均回落;化学原料和化学制品制造业价格传导顺畅,景气指数大幅修复;橡胶、塑料及其他聚合物制品制造业因价格传导机制受阻,成本端压力难以向下游转移,利润空间持续受挤压,主要依赖企业去库存驱动,景气指数小幅反弹。总体而言,行业整体正处于高油价背景下的结构性调整期。不同板块因成本传导效率、定价能力及库存管理策略的差异,景气走势呈现明显分化格局——上游主动收缩、中游传导顺畅受益、下游主动去库,行业正从总量驱动的普涨普跌模式,转向结构分化驱动的差异化调整阶段。

一、石油和化工行业景气概况

2026年4月,石油和化工行业景气指数为99.66,环比上涨0.57个百分点,整体保持平稳,行业上下游呈现明显分化。分行业来看:

石油和天然气开采业与燃料加工业景气指数双双回落,环比分别降至91.22、104.18,环比分别下降5.33个百分点、2.03个百分点。原油价格维持90美元/桶上方高位运行,石油和天然气开采业成本利润率改善,燃料加工业产品价格上涨,但终端需求对高价产品的接受意愿普遍偏低。油气开采业采取“控量保价”策略,景气指数因生产收缩而回落;燃料加工业同样面临成品油库存压力,炼厂主动降低开工负荷,从“积极生产兑现利润”转向“谨慎经营控制风险”。实际上,上述两个行业的景气指数回调反映的是同一矛盾——终端需求无法有效承接当前的高成本,企业只能减产以维持价格和库存的平衡。

化学原料和化学制品制造业与橡胶、塑料及其他聚合物制品制造业景气指数环比双双回升,分别上涨至102.44、99.73,分别上涨6.86个百分点、1.18个百分点。4月,上述两个行业共同经历了“低价原料用完,产品价格开始上涨,前期积压的库存逐步消化”的过程,但涨幅差异明显。化学原料及化学制品制造业产品价格上涨相对顺畅,成本利润率改善,景气指数大幅修复;橡胶、塑料及其他聚合物制品制造业处于产业链末端,竞争激烈,价格传导不畅,利润被进一步压缩,企业只能靠加速去库存来维持景气度,反弹力度明显偏弱。

国家统计局4月10日发布的数据显示,3月PPI同比由2月的下降0.9%转为上涨0.5%,结束了连续41个月的下行周期,环比上涨1.0%,创下48个月来最大涨幅。其中,3月石油和天然气开采业PPI同比由2月的下跌12.9%转为上涨5.2%,化学原料及化学制品制造业PPI同比降幅较2月收窄3.4个百分点。与此同时,3月CPI同比上涨1.0%,涨幅较2月回落0.3个百分点,扣除食品和能源的核心CPI同比上涨1.1%。3月的宏观价格数据对理解4月行业景气指数具有指导意义:3月原油价格暴涨形成的成本冲击,通过2至4周的企业库存周转实际影响到4月的生产成本;同时,3月已经形成的上游高价格水平也为4月企业定价提供了参考。3月PPI大幅上涨与CPI涨幅收窄的分化,石化行业在4月表现为“上游成本高企、下游需求疲弱”——这也是4月行业分指数分化的深层原因。

二、热点分析及未来展望

1.中东地缘局势反复,国际油价高位剧烈波动

2026年4月,中东地缘局势仍是国际原油市场的核心定价因素。3月国际油价已创有史以来最大月度涨幅,4月初短暂回落后再度拉升。4月26日当周布伦特、WTI原油周均价环比分别上涨10.65%和9.73%,创下中东冲突爆发以来第二大单周涨幅。4月29日,WTI原油期货结算价为106.88美元/桶,布伦特结算价为118.03美元/桶。整体来看,4月国际油价在中东地缘冲突升级、供应持续收缩、消费需求因高价而走弱的三重矛盾中高位剧烈波动。

对石化行业而言,原油作为基础能源和化工原料,其价格持续高位运行直接推升了全行业的成本中枢。一方面,行业上游受益明显;另一方面,成本向中下游传导的过程中,因对涨价的消化能力不同,导致行业分指数修复出现差异。总体来看,高油价对石化行业的影响是结构性的,而非均衡性的。

2.4月制造业PMI连续两月扩张,价格分化凸显中游成本压力

据国家统计局4月30日发布的数据,2026年4月制造业PMI为50.3%,虽比上月微降0.1个百分点,但连续两个月处于扩张区间。综合来看,4月制造业PMI呈现出“总量稳、结构分化”的特征:制造业整体景气水平平稳,但上游原材料价格高企与中下游需求偏弱的矛盾尚未根本缓解。这一宏观背景印证了石化行业的运行逻辑——油气开采业因中下游采购意愿不足而主动减产,景气指数回落;化学原料和化学制品制造业价格传导顺畅景气修复,但橡胶、塑料及其聚合物制品制造等末端行业受制于需求偏弱、修复力度有限。后续需重点关注两个核心变量:一是中东地缘局势的演变方向,这将决定上游成本走势;二是制造业新订单指数的变化,以验证终端需求修复的可持续性。

3.石油和化工行业景气展望

油价方面,中东地缘局势仍是核心变量。若冲突持续,油价将维持90美元/桶以上高位,上游成本利润率改善但中下游成本压力难解;若局势缓和,油价回落将减轻中下游负担,有助于利润在上中下游的均匀分配。需求方面,5月是传统化工消费旺季的尾声,房地产、纺织、家电等终端需求环比季节性回落概率较大。经过4月的补库后,下游企业采购节奏可能放缓,对中游产品的需求支撑有所减弱。预计,油气开采业和燃料加工业继续主动控产,化学原料和化学制品制造业景气指数的修复或受需求回落的考验;橡胶、塑料及其他聚合物制品制造业需关注“以量换周转”策略的可持续性。综合判断,5月石油和化工行业景气指数环比或下降,但下行空间有限。