客户端

客户端

媒体矩阵

媒体矩阵

企业邮箱

企业邮箱

中国工业报记者 余娜

钢铁制造是全球排放强度最高的行业之一,碳排放量占全球总量的近10%。这一行业以漫长生产周期、高度资产和资本密集为显著生产特征,其主要钢铁企业决策,正对全球气候走向产生关键影响。

钢铁观察组织(SteelWatch)近日发布的首份《2026年钢铁观察组织企业记分卡》(以下简称《报告》)显示,全球行业高煤炭依赖度不容乐观。

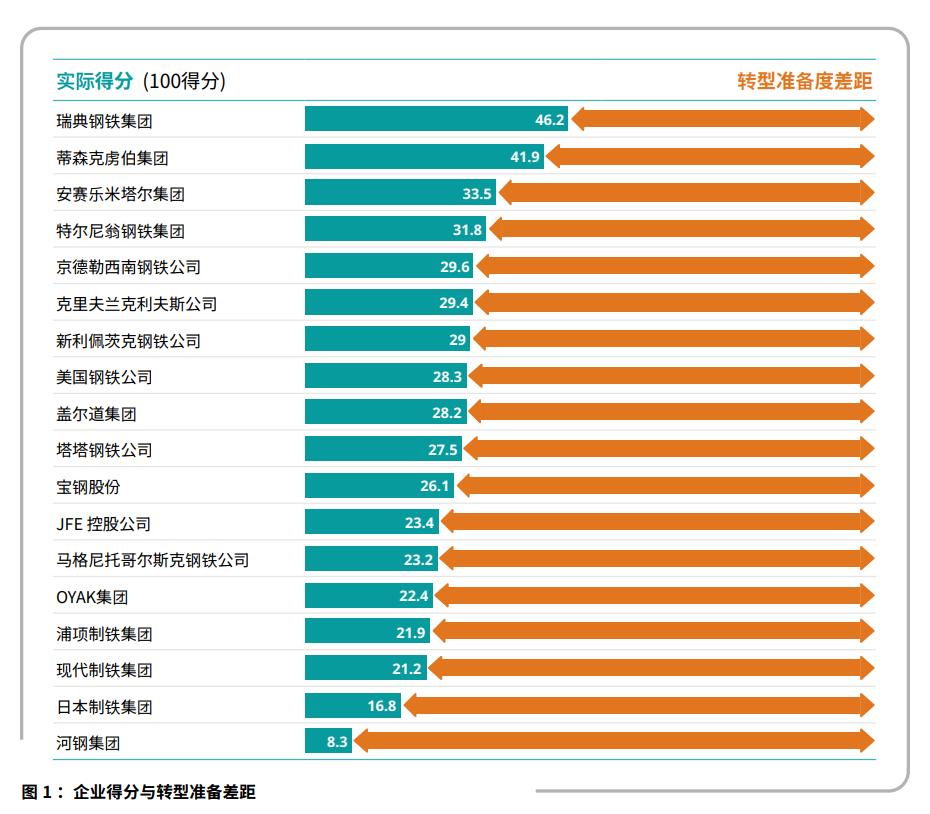

中国工业报记者获悉,该《报告》评估了全球18家头部钢铁企业的脱碳准备情况。《报告》显示,由于缺乏摆脱煤炭依赖的实质动作,全球18家头部钢铁企业整体缺席“转型准备就绪”行列,在满分为100分的评估体系中,所有企业得分无一过半。这一重点碳排放行业在应对气候变化危机中,远未负起其应有的责任。

SteelWatch执行董事CarolineAshley对此表示:“目前没有任何一家钢企得分超过50分,即使是目前处于领跑位置的企业,在真正称得上对气候危机负责之前,仍有巨大的差距需要弥补。”

钢铁行业研究人士沈昕一向中国工业报记者分析,“看待记分卡的结果还需引入更宏观的行业视角。这类国际记分卡更多建立在‘终局导向’的评估框架之上,将彻底摆脱煤基高炉、部署绿色铁源作为核心权重。在此标准下,以长流程为主的中国钢企得分偏低在预期之内。但这并不意味着中国企业缺乏转型进程。例如宝武等企业在氢基直接还原铁方向的探索,属于关键的前期技术布局,只是这些过程性的努力在现行评分权重中体现有限。”

无企业大规模使用绿色铁源瑞典钢铁位列榜首

《报告》对全球18家主要钢铁企业的气候表现和脱碳转型准备情况进行了评估。这些企业的总部设在11个国家,生产基地遍布29个国家。该评估数据采集截至2024年底(主要基于各企业2024财年年度报告),企业此后推进的最新脱碳努力暂未计入当前评分。

接受评估的企业总部分布在欧洲、亚洲和北美,既包括立足本土的生产商,也包括日益国际化的公司。所有受评企业目前都采用原生铁炼铁工艺,共运行着175座煤基高炉。

《报告》结果显示:在接受评估的18家企业中,目前尚没有任何一家为即将到来的转型做出充分准备。

使用绿色铁源和可再生能源,是记分卡中表现最差的类别。在接受评估的企业中,目前没有一家大规模使用绿色铁源。尽管安赛乐米塔尔集团(ArcelorMittal)、瑞典钢铁集团(SSAB)、特尔尼翁钢铁(Ternium)和蒂森克虏伯集团(thyssenkrupp)等少数公司已开始生产近零排放铁或着手扩大其近零排放铁产能,但这在其整体炼铁产能中所占的份额仍然有限。《报告》同时显示,也没有一家企业采购可运输的绿色铁源。这反映出全球范围内大规模绿色铁源部署的局限性,也暴露了转型准备中最显著的缺口之一。

在行业气候表现上,各企业的得分相对集中,尽管大多数企业近期的排放强度均有所下降,但整个行业的绝对温室气体强度仍居高不下。瑞典钢铁集团和蒂森克虏伯集团的评分最高,塔塔钢铁(TataSteel)位居第三;而特尔尼翁钢铁及马格尼托哥尔斯克钢铁(MMK)和新利佩茨克钢铁(NLMK)这两家俄罗斯公司均未设定2050年净零排放目标,排名垫底。

透明度与信息披露是衡量转型准备度的关键推动条件。特尔尼翁钢铁和盖尔道(Gerdau)在信息披露方面表现相对较好,而蒂森克虏伯和河钢集团等公司则因数据可用性或一致性有限,得分远低于记分卡平均水平。

员工安全和当地环境绩效方面的持续改善,增强了转型战略的可信度与持久性。在此类别中,京德勒西南钢铁和塔塔钢铁得分相对较高,而现代制铁和浦项制铁等公司得分较低,这进一步印证了它们在转型准备方面所面临的更广泛的挑战。

尽管绝对得分普遍较低,但企业间的相对差距仍意义重大。中国工业报记者注意到,在评估的18家企业中,瑞典钢铁集团与蒂森克虏伯集团分别以46.2分和41.9分位列第一、第二。这两家企业因制定了绿色铁源和高炉退役计划,且未像其他同行那样对煤基资产进行大量再投资或近期翻新,从而与大部队拉开差距。相比之下,现代制铁(21.2分)、日本制铁(16.8分)和河钢集团(8.3分)则被认为在核心业务的清洁化转型上前进势头有限,生产模式仍存在严重的结构性煤炭依赖。

CarolineAshley提醒,“钢铁企业的结构性脱碳不能仅停留在愿景承诺等口头层面,像‘2050年净零排放’这样的长期目标必须依靠短期实际行动来奠定基础。我们将持续监测各企业如何将气候目标转化为实际投资,并进一步转化为低排放钢铁的实质性生产。呼吁各企业对标找差距,争取在未来几年的评估中取得更佳排名。”

持续依赖煤基高炉生产宝钢河钢进入评分体系

两家中国企业——宝钢和河钢进入评分体系。

中国工业报记者获悉,宝钢凭借在降低空气污染和排放强度、提升职业健康水平等方面的表现,以及开展的相关技术试点(如直接还原铁项目),排名接近行业平均水平;而河钢因核心业务转型信息缺乏透明度等因素,排名垫底。尽管两家企业在具体得分和表现上存在差异,但它们都面临一个共同的结构性制约:持续依赖煤基高炉生产。

宝钢和河钢均已制定与中国长期气候目标一致的“2050年实现净零排放”目标,但两者的转型准备情况并不相同。

宝钢在本次评估中总分为26.1分,在18家钢企中排名第11位,接近榜单平均水平。其表现优于排名垫底的其他亚洲钢企,这主要得益于其更完善的排放报告、更强的环境与职业安全表现,以及近年来排放强度的持续下降。值得一提的是,宝钢运营环节正在落实并追踪能效提升与合规措施,结合其在湛江基地试点氢基直接还原铁等先进技术,取得了一定进展。《报告》同时指出,宝钢尚未实施逐步淘汰煤炭等深层次的结构性脱碳举措。

对此,亚洲气候行动者组织总干事王晓军接受中国工业报记者采访时分析,“虽然这些前沿的技术探索并未显著拉高宝钢在此次评估中的当前得分,但这些积极的尝试无疑是有益的,并有望在未来的记分卡中推高其评分。”

另一方面,河钢则由于在排放数据方面公开可用的信息有限,且被指出仍在持续扩张煤基生产,总体排名垫底。两家企业主要失分原因均是未阐明高炉退役或煤炭使用有序退出的明确时间表。

针对评估结果中河钢面临的失分项,钢铁低碳研究员史文飞接受中国工业报记者采访时分析,评估企业的转型准备,不应忽视其在底层技术和工艺布局上的实质性推进。

据史文飞介绍,河钢集团已率先建设国内首条氢基竖炉产线,并积极开展熔融还原炉、基于氢冶金的钒磁铁矿竖炉等多条降碳技术路线的试验与探索。特别是石钢搬迁项目,成功将原有高炉—转炉流程转型为全废钢电炉短流程。目前,集团已推出HYNEX绿色低碳产品体系,并搭建了WisCarbon数字化平台实现智能化碳核算。

“相较于单纯公布碳排放数据或明确煤炭有序退出时间表,上述一系列在硬件改造与软件体系上的务实举措,同样充分体现了企业推动低碳转型的扎实行动。”史文飞强调,“这反映出河钢在积极推进降碳工作的同时,始终力求保持平稳有序、务实稳妥的整体节奏。”

“数据公开与透明度欠缺是中国企业的普遍通病,但这也是最易改善的得分项。企业通过主动提升数据披露水平、加强对外沟通,即可在短期内有效弥补差距。相比之下,彻底摆脱煤基炼钢这一结构性硬伤,明确煤炭退出路径,才是脱碳进程中最核心的挑战。”王晓军提醒。

针对全球钢铁行业的共性挑战,沈昕一分析:“全球钢铁脱碳仍处于技术路径与商业模式尚未完全成熟的阶段。无论是欧洲还是中国,绿氢直接还原铁的大规模商业化都还没有真正跑通。不同企业在降碳节奏上的差异,在很大程度上反映了各国在能源结构、绿电成本等客观禀赋上的制约,而不能简单归结为行动积极性的差别。就部分得分较低的中国钢企而言,提升数据披露透明度是短期内相对容易补齐的短板;但从长远看,如何探索出一条高炉产能平稳退出的可行路径,依然是全球钢铁行业仍在共同摸索的核心命题。”

另据《《报告》》显示,中国独特的治理模式与结构性背景为其钢企的转型提供了机遇和动力。2025年9月,中国宣布了新一轮国家自主贡献(NDC)目标,明确提出到2035年全经济范围温室气体净排放量比峰值下降7%至10%。同时,随着不断扩大的电弧炉(EAF)产能和蓬勃发展的绿氢行业,中国具备了足够庞大的工业能力和完善的产业体系,支持钢铁生产向低排放转型。

对于如何攻坚煤基产能,王晓军建议,“随着《中华人民共和国国民经济和社会发展第十五个五年规划纲要》的公布,中国的脱碳政策重心已正式转向全面实施碳排放总量和强度双控制度。在钢铁等重点排放领域,新规划明确提出实施重点行业提质降本降碳行动,推动产业结构调整,并深入推进零碳园区建设。这既是中国钢铁行业坚定绿色低碳进程的指令,更是行业提速的动力。”