客户端

客户端

媒体矩阵

媒体矩阵

企业邮箱

企业邮箱

中国工业报记者 余娜 刘德炳

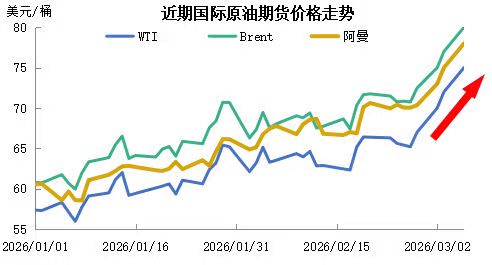

新一轮中东局势正持续引爆全球油价。

3月2日,国际油价开盘跳涨13%,大幅走高。WTI原油跃升至75.33美元/桶,布伦特原油站上82.37美元/桶高位。叠加此前紧张局势带来的涨幅,今年以来国际油价累计涨幅飙至17%。国内市场,A股石油板块掀涨停潮,贵金属板块全线走高。中国石油、中国石化、中国海油“三桶油”历史首次集体涨停。

广开首席产研院资深研究员刘涛向中国工业报记者分析,“短期(1-4周内)内,地缘恐慌情绪将推动油价剧烈脉冲式上行。随着伊朗关闭霍尔木兹海峡,全球约五分之一的石油贸易通道被切断,国际油价将完全脱离基本面逻辑,进入由地缘政治恐慌和供应中断预期主导的‘非理性’暴涨阶段。未来一个月,市场核心交易逻辑将围绕伊朗报复力度、霍尔木兹海峡通航状态展开,油价将呈现脉冲上涨、高位震荡特征。”

“全球约五分之一的石油供应陷入实质性瘫痪,但这种停止通过预计不会持续太久。”金联创原油分析师韩政己向中国工业报记者分析,“对全球石油市场而言,在供大于求、库存充裕的情形下,伊朗石油生产腰斩和出口停止在基本面上短期内不会对全球石油供需格局产生巨大影响。如有短缺,沙特、阿联酋、科威特等增产足以弥补。但是需要注意的是,在霍尔木兹海峡效应和地缘政治影响的影响下,原油现货价存在猛涨然后下跌的动荡空间。”

全球能源“咽喉”告急 国际油价短期将猛涨

2月28日晚间,伊朗伊斯兰革命卫队宣布禁止所有船只通行霍尔木兹海峡。3月1日,一艘试图通过该海峡的油轮遭袭中弹,船体受损并开始沉没。多方博弈之下,素有“全球石油运输咽喉”之称的国际航运石油要道——霍尔木兹海峡,再度成为全球焦点,国际油价也随之剧烈波动。

霍尔木兹海峡地处亚洲西南部,位于伊朗与阿拉伯半岛阿曼角之间,是连接波斯湾与阿曼湾的唯一水道,亦是阿拉伯海进入波斯湾的必经之路。

该海峡呈东北——西南走向,地理跨度达150千米,最窄处约33公里,却承载了近五分之一的全球海运原油运输量以及五分之一的全球液化天然气(LNG)运输量。美国能源信息署(EIA)将其称为“全球最重要的石油咽喉要道”。

中东地区是中国最大的原油进口渠道,约占进口总量的70%;霍尔木兹海峡则是中国进口中东原油的主要航道。金联创梳理航运数据显示,2025年通过霍尔木兹海峡进入到中国的原油数量占海运进口总量的52%。

韩政己表示,从伊朗石油生产的角度来看,尽管常年遭受制裁,但伊朗仍是主要原油生产国之一。从2020年到2025,伊朗原油凝析油产量增加了67%。截至2025年伊朗原油凝析油生产接近420万桶/天或全年将近2.1亿吨。如加上天然气液(NGLs),伊朗石油生产高达470万桶/天。而在其中伊朗石油净出口在200万桶/天或1亿吨以上。实际原油凝析油出口在150-180万桶/天或7500-9000万吨。短期而言,受美以对伊朗发动军事打击影响,伊朗石油生产可能“腰斩”,出口停止,但长期影响仍取决于对抗结果。

刘涛认为,尽管沙特阿拉伯、俄罗斯、伊拉克等OPEC主要产油国已同意扩大原油产量,美欧等也将释放部分战略石油储备,但远水难解近渴,不足以抚平当前市场紧张情绪,国际油价短期内将保持强势上涨。短期内,国际油价对消息高度敏感,随冲突进展反复震荡,核心观察变量为霍尔木兹海峡海峡通航情况、油轮停运范围及伊朗反击规模。若冲突局限于军事目标、未造成实质性供应中断,原油大概率在80-100美元/桶区间波动,单日波动幅度可达5%-10%;若美伊在较短时间内达成停火或允许霍尔木兹海峡复通,油价将快速回落至70-80美元区间。

另有分析指出,“如果冲突能够在短时间内结束,那么对于亚洲原油进口的影响不会太明显;如果战事持续时间较长,为弥补中东地区可能出现的供应缺口,亚洲原油进口国不得不转向增加俄罗斯及西非石油的进口量,以弥补中东潜在的供应缺失。”

后续油价或冲高回落 宏观经济受连锁冲击

3月1日,沙特、俄罗斯等八个OPEC+产油国召开视频会议。鉴于全球经济前景相对稳定及当前低库存现状,各国决定自2026年4月起实施每日20.6万桶的增产调整。

这一数字远超市场此前普遍预期的13.7万桶/日,反映出产油国对潜在供应风险的警觉。尽管增产规模超出预期,但各方仍强调将保持政策灵活性,根据市场变化随时调整产量计划。此举也被视为对当前地缘局势的谨慎回应。

后续原油市场走势如何?

韩政己提醒,对于后续原油市场,此次冲突最需要关注以下几点:

首先,是伊朗对海湾国家的反击是否会导致更多产油国的石油生产设施受损。此前在伊朗的反击中,迪拜、沙特等多国均遭遇导弹袭击。

其次,是霍尔木兹海峡以及红海地区的态势,在该地区航运暂停后伊朗宣布封锁霍尔木兹海峡,此举难以长久,后续要关注美国及其盟友是否会尝试在以上两个海域进行“护航行动”以及是否有更多石油公司宣布由于“不可抗力”暂停装运。

此外,由于此次地缘局势的紧张是从1月下旬持续至今,2月期间国际油价的上涨在一定程度上已经提前透支了此次冲突的影响。

“若此次战事在短时间的激烈交战后停火,且双方重回谈判桌,那么原油价格将呈现冲高回落的态势,从2026年3月开始,月度WTI和布伦特的运行区间比以前有所扩大,分别处于60-70和65-75美元/桶之间较为合理。”韩政己分析。

在刘涛看来,2026年年内国际油价将告别低位运行,中枢显著上移,围绕80美元/桶高位宽幅震荡,油价走势将从单纯的恐慌上涨转入“供应缺口”与“需求抑制”的拉锯战。

年初三大机构预测全球原油供给过剩300-400万桶/日,但中东冲突升级将快速消化过剩库存,推动市场转向紧平衡,油价易涨难跌。宏观层面,高油价推升通胀预期,可能迫使美联储推迟降息,抑制原油需求并支撑美元,限制油价上行空间。同时,近年来各国能源供应多元化战略也将在一定程度上缓解这一紧张格局。

刘涛提醒,如果发生极端情形,若伊朗为报复美以打击其石油设施,主动攻击沙特、阿联酋、伊拉克等中东产油国石油设施,或将冲突转为持久战,长期封锁霍尔木兹海峡,则将引发全球性严重原油供应危机。中东核心产油国设施受损,将直接导致每日数百万桶原油供应中断,叠加霍尔木兹海峡运输受阻,全球约15%-20%石油供应面临冲击,远超OPEC闲置产能与战略储备的对冲能力。

“此情景下,油价将直线飙升,可能进入120-150美元/桶区间,极端情况下不排除逼近200美元/桶。同时,高油价将引发全球通胀飙升、多国央行被迫加息,经济衰退风险急剧上升,航空、化工、运输等行业成本剧增,新能源与替代能源需求爆发,形成能源市场与宏观经济的连锁冲击,成为影响全年金融市场与经济走势的核心变量。”刘涛分析。

LNG迎“断供”风险 贸易量或直接归零

中东此轮局势将如何影响液化天然气(LNG)市场?

金联创天然气分析师孙华隆向中国工业报记者分析,霍尔木兹海峡作为全球能源运输的咽喉要道,承载着卡塔尔、阿联酋及阿曼等国绝大部分的液化天然气出口任务。此次事件并非单纯的航运绕行问题,而是构成了物理层面的供应阻断,对于高度依赖中东货源的全球LNG市场而言,标志着风险性质已从“物流成本上升”转变为“核心供应缺失”。

“回顾2023-2024年的红海危机,胡塞武装的袭击主要导致船舶绕行好望角,增加了约10-14天的航程及相应的运费和保险成本,但供应链条并未断裂。然而,本次霍尔木兹海峡的封锁具有根本性不同:波斯湾沿岸产气国(特别是卡塔尔)缺乏替代出海通道,一旦海峡关闭,其LNG产能无法通过绕行方式输送至国际市场。红海危机属于‘时间延迟型’冲击,而本次事件属于‘资源断供型’冲击。全球约20%-25%的LNG贸易量面临直接归零风险。”孙华隆表示。

受供应中断预期驱动,国际基准价格或出现剧烈重估。作为直接受影响区域,亚洲市场风险溢价迅速攀升。预计短期内JKM涨幅将超过30%,且波动率显著放大。为弥补中东货源缺口,亚洲买家被迫转向大西洋盆地(美国、尼日利亚等)争夺现货资源,这种跨区域的“抢货”行为将拉平全球价差,迫使欧洲TTF价格跟随上涨,形成全球性的价格共振。

输入性成本压力,也将不断抬升国内市场液价。

中国作为全球最大的LNG进口国之一,对中东货源依赖度较高。其中如东、大鹏、宁波和珠海金湾接收站来自于卡塔尔等中东资源的船货居多。华东、华南等高度依赖进口LNG的地区,出厂价格将面临直接上行压力。

“尽管三大国有石油公司持有的长期协议在一定程度上起到了缓冲作用,但现货缺口的填补成本将显著推高整体进口加权平均成本。在进口气成本高企的背景下,国产LNG液厂(西北、华北等地)亦将获得更强的定价支撑,预计主产区出厂价也将出现上调。”孙华隆预测。

孙华隆同时提醒,在海峡通航前景明朗之前,全球及中国天然气市场将维持高位震荡格局,行业各方需做好应对短期成本中枢上移的准备。