客户端

客户端

媒体矩阵

媒体矩阵

企业邮箱

企业邮箱

中国工业报记者 余娜

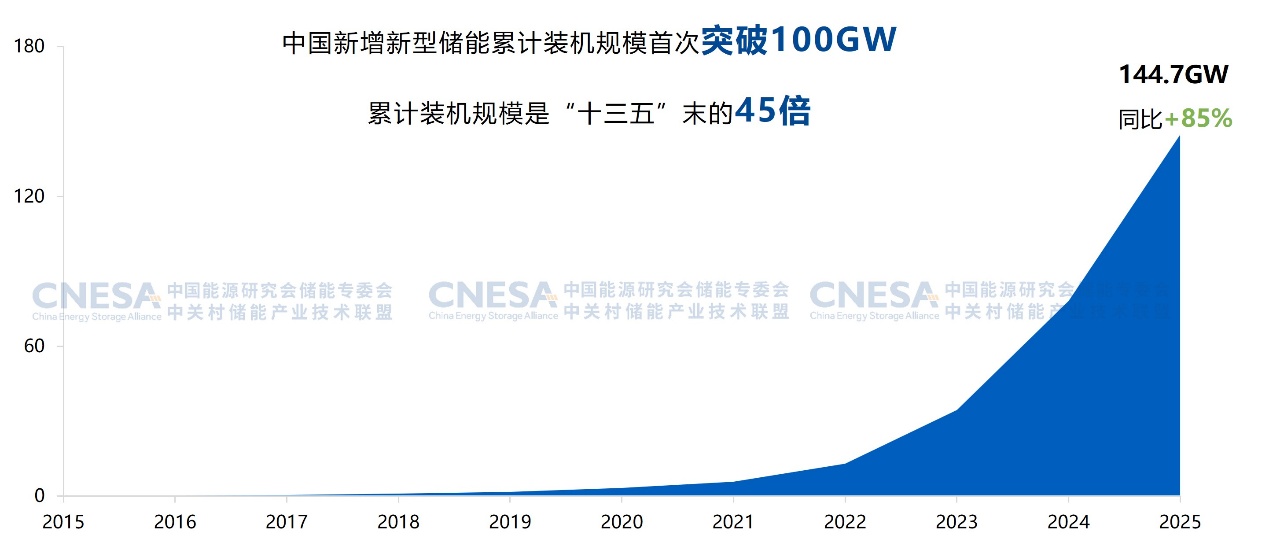

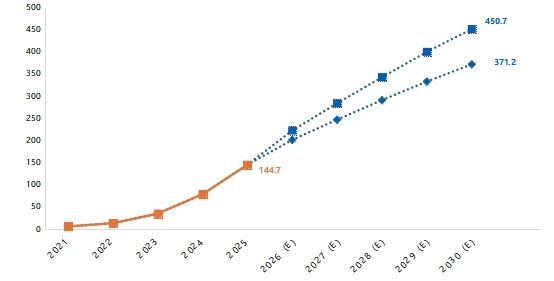

截至2025年12月底,中国新型储能累计装机规模达到144.7GW,同比增长85%!

1月22日,中国工业报记者从CNESA DataLink 2025年度储能数据发布暨储能国际峰会暨展览会2026新闻发布会上获悉,中国新增新型储能累计装机规模首次突破100GW(即1亿千瓦),累计装机规模是“十三五”时期末的45倍。中国新型储能主要应用场景从以用户侧(占比35%)为主转向独立储能(占比58%)为主,火储调频(1.4%%)和用户侧(8%)下降明显,新能源配储占比保持稳定。

图1、中国新型储能累计装机规模(单位:GW)

中关村储能产业技术联盟理事长、中国科学院工程热物理研究所所长/研究员陈海生对此表示,新型储能在风电和太阳能发电累计装机中的占比实现跨越式增长,从“十三五”末的0.61%,升至“十四五”末的6.88%。新型储能在以风光为主力电源的新能源体系中的重要性正快速提升,已成为支撑新能源发展的重要调节资源。

新型储能占比超2/3 独立储能和新能源配储为主

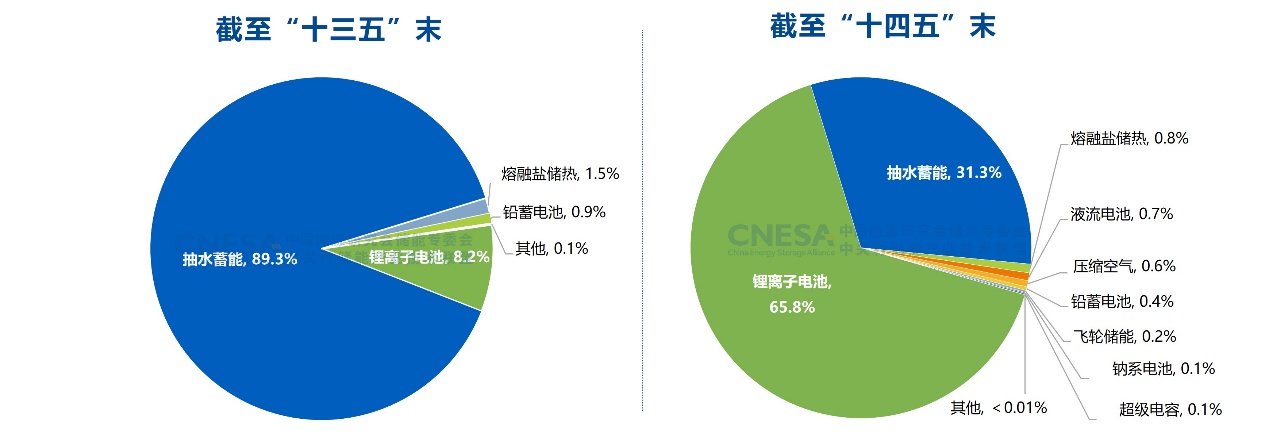

根据CNESA DataLink全球储能数据库的不完全统计,截至2025年12月底,中国电力储能累计装机规模213.3GW,同比增长54%。

图2、中国电力储能累计装机规模分布情况(单位:GW%)

陈海生表示,2025年是“十四五”的收官之年,与“十三五”末相比,储能技术路线市场份额发生变化,抽水蓄能由“十三五”末的89.3%占比降至“十四五”末的31.3%;以锂电池为代表的新型储能实现跨越式增长,新型储能累计装机占比超过2/3,由单一向多元化加速发展。

具体来看,截至“十四五”末,在中国电力储能累计装机规模分布上,锂离子电池占比65.8%,抽水蓄能占比31.3%,熔融盐储热占比0.8%,液流电池占比0.7%,压缩空气占比0.6%,铅蓄电池占比0.4%,飞轮储能占比0.2%,钠系电池占比0.1%,超级电容占比0.1%,其他类型的占比小于0.01%。

2025年,中国新型储能新增投运项目数量同比增长15%;百兆瓦级项目数量占比与去年同期相比提升2.5%,GW级项目实现并网运行。新增投运项目中,10MW级以下的项目数量仍占主导,但占比下降明显,同比下降7%。

2025年,中国新型储能新增投运66.43GW/189.48GWh,功率规模和能量规模同比分别增长52%/73%;功率规模接近抽水蓄能累计装机规模66.76GW,能量规模超过历史累计能量规模(截至2024年底,累计规模78.3%GW/184.2GWh)。

从区域分布看,Top10省份装机规模均超5GWh,合计装机占比接近90%;西部省份全面领跑,内蒙古能量和功率装机规模双第一,超越加州成为全球第一的省份;云南首次进入Top10。

并网节点发生变化。受政策调整影响,迁移至“5·31”;2025年5月新增投运项目规模刷新历年月度新高,达到11.59GW/29.81GWh,占比17%,同比分别增长413%/492%。

“十四五”时期,年均储能时长持续增长。2025年新增装机平均储能时长较2020年增长58%。“十四五”时期,新增投运储能装机平均时长2.59小时,较“十三五”时期新增装机平均时长增长21%。

过去一年,新增投运项目平均时长2.85小时,2-4小时项目数最多,4小时+的项目数增长显著,同比增长44%。

在应用分布上,仍以独立储能和新能源配储为主。二者新增合计装机近60GW,创历史新高,同比增长50%。其中,独立储能新增装机42GW,同比增长59%。技术分布上,非锂储能和混合储能技术在应用规模、细分场景、技术选型配置等方面实现突破。例如,多个GW级独立储能电站全容量投运或部分投运,多个百兆瓦级6小时锂离子电池储能电站投运。

陈海生强调,新型储能在电网实际运行中表现优异,特别是在电力供需紧张的关键时刻展现出可靠的顶峰支撑能力。2025年,国家电网经营区新型储能最大放电电力达4453万千瓦,晚高峰平均顶峰2.4小时。江苏、山东等省份集中调用时容量可用率均超95%,最高达98.5%,其规模性、可靠系与高可用率已媲美传统电源,为建立和完善储能容量补偿机制提供了坚实依据。

值得一提的是,储能系统招标数量正在收缩,EPC招标数量持续增长。

根据CNESA DataLink全球储能数据库的不完全统计,2025年储能系统招标(不含集采/框采)标段数量690个,同比减少10.4%,EPC招标(不含集采/框采)标段数量1536个,同比增加4.5%。2025年非集采/框采市场的建设偏好发生变化,业主更倾向于一体化交付、风险外包的“交钥匙模式”模式。

2025年储能系统(不含集采/框采)中标规模为121.5GWh,同比增长140.1%;EPC中标规模为206.3GWh,同比增长125.5%。

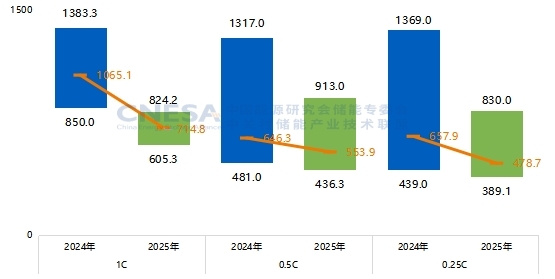

图3、2024-2025年磷酸铁锂储能系统中标均价及价格区间(单位:元/kWh)

中标均价呈现波动下行的趋势。根据CNESA DataLink全球储能数据库的不完全统计,2025年储能系统(磷酸铁锂系统,不含用户侧应用)采购中标价格在391.14元/kWh-913.00元/kWh之间,其中不同时长系统价格降价幅度差异大。0.25C储能系统价格下降幅度接近0.5C的两倍。2025年EPC(不含用户侧)中标价格呈现出波动下行的趋势,2h EPC的中标均价已降至1043.82元/kWh,同比下降13.04%;4h EPC的中标均价为935.40元/kWh,同比下降8.19%。

海外市场潜力依然强劲。根据CNESA DataLink全球储能数据库的不完全统计,2025年中国储能企业新增海外订单规模366GWh,同比增长144%,下半年集中爆发。来自中国的储能订单已覆盖全国60多个国家和地区,中东、南美、东南亚等新兴市场潜力释放。在超过70多家的出海企业中,电池企业仍是主力。

工商业储能加速市场化 “十五五”新型储能装机或超3.7亿千瓦

截至2025年底,全国各省新型储能“十四五”规划目标总规模超91.6GW,从已落实装机情况看,全国多数省份已完成“十四五”规划目标。

图4、中国独立储能市场机制政策地图2025

陈海生预测,经历“十四五”时期的高速发展,面向“十五五”,新型储能将由市场驱动发展,结合其绿色价值,不断拓展新的应用场景,创新商业模式,推动产业向高质量发展升级。

一方面,市场参与进程将提速。各省市场政策加速完善,储能参与品种逐步增多,联合、独立、聚合等方式参与市场的商业模式创新增多。

另一方面,容量机制建设也将加速。各省因地制宜,基于不同储能时长核定储能容量价值,正逐步探索容量市场机制。

2025年初,136号文件推动了新能源全电量入市,年底中长期规则取消了市场化用户人为分时电价,可以预见,接下来,用电负荷侧也将逐步进入市场,2026年工商业储能将逐步向市场化迈进。

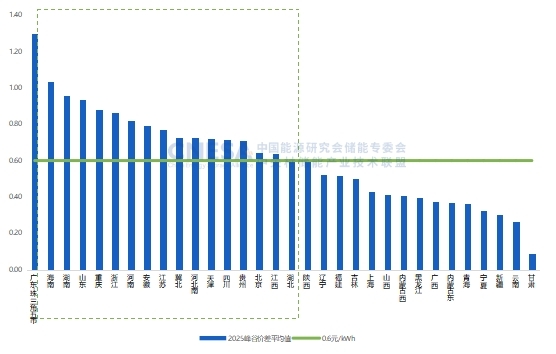

分时电价方面,多地衔接现货市场调整时段划分和计价范围,价差普遍收窄,短期来看大部分地区存在利空影响;电网代购电价格方面,32个地区平均价差为0.616元/kWh,同步下降9.4%。

与此同时,国家鼓励10kv以上工商业用户需直接参与市场,逐步缩小代购电用户范围。因此,未来,工商业储能的价差收益将由实际的市场供需决定,仅依赖固定的价差套利模式将不可持续。

陈海生预测,展望“十五五”,工商业储能继续保持稳定增长态势,收益更加多元,由单一的“固定价差套利”向 “波动的市场价差套利+需量管理+需求响应”转变,累计装机有望突破30GW。2030年新型储能累计装机3.7亿千瓦以上。2026年起,新型储能平均时长提升将明显加速,预计到2030年累计装机的平均时长将达到3.47小时。

面向“十五五”,储能产业政策、技术、收益模式、储能时长、装机规模也将呈现全新发展趋势。

图5、中国新型储能累计装机规模预测(单位:GW)

政策方面,新型储能将由市场驱动发展,结合其绿色价值,不断拓展新的应用场景、创新商业模式,并推动产业向高质量发展升级。

技术方面,目前已经进入多技术路线并行的阶段,预计各类储能技术呈现多元场景与规模突破的特征仍会贯穿“十五五”期间,并且长时储能将会进入发展关键期。

收益模式方面,储能收益受多重因素影响,市场准入与电价差是确定性高的核心变量。未来收益结构将显著转型,辅助服务收入因市场饱和快速下滑,随风光渗透率提升,价差有望扩大,能源套利成为主导,容量补偿提供稳定支撑但占比略降。未来项目成功取决于动态运营与前瞻性区位布局。

储能时长方面,CNESA统计显示,新型储能累计装机的平均时长在2021-2025年呈缓慢上升趋势,由2.11小时逐步增至2.58小时。2026年起,时长提升明显加速,预计至2030年将达到3.47小时。这一转折反映了储能技术持续进步与市场对长时储能需求的增强,行业正朝着能量时移、系统调节等更注重能量容量的应用场景深化发展。

装机规模方面,历史数据显示中国新型储能已进入快速增长期。5年以来,新型储能累计装机超过40倍。随着基数变大,增速放缓成为定局。展望“十五五”,增速虽然放缓,但庞大的基数仍将催生可观的绝对增量,预计2030年累计装机有望达到3.7亿千瓦以上。