客户端

客户端

媒体矩阵

媒体矩阵

企业邮箱

企业邮箱

中国的动力电池回收产业正陷入“量胀质缩”的困局。政策东风下,白名单制度、溯源管理平台和生产者责任延伸制度(ExtendedProducerResponsibility,EPR)陆续落地,吸引了资本与企业竞相入局。迄今,五批白名单企业共156家,几乎覆盖了从梯次利用到湿法冶金的全部环节。2024年,全国废旧锂电池实际回收量约为65.4万吨,同比仅增5%;而白名单企业的名义产能已飙升至423.3万吨,同比增长11.6%。换言之,全国整体回收产能平均利用率不到两成。许多项目刚建成就被迫闲置,大批回收企业也陷入低开工、低毛利的窘境。

然而,这种失衡并非单纯的供需问题,更源于产能建设与退役电池分布之间的空间地理错配——一些地区产能集中但退役量有限,而另一些退役电池密集的地区却缺乏处理能力。

要理解这种失衡,必须看到现实的约束。动力电池属于危险废物,跨省转运需办理许可、具备危运资质,并承担高额保险和运输成本;同时,公路、铁路、航空等运输方式对此均设有严格限制,这便让“就近消纳”成为了行业的较优选择。因此,空间匹配度是当下决定回收产能能否充分利用的重要变量。

绿色和平基于省、市层面的回收供需数据,呈现这种空间错配的分布格局与成因,分析中国动力电池回收产业正面临的困境,探讨未来可行的解决方案。

产能布局失衡,区域错配加剧资源浪费

中国动力电池回收产业的“产能过剩”现象,并非“量”的问题,而是空间错配与时间错配叠加所致。当前,退役电池主要集中在东部沿海的发达地区,而回收产能则更多布局在中部省份,形成了“发达地区退役多、中部地区产能密”的空间错位。

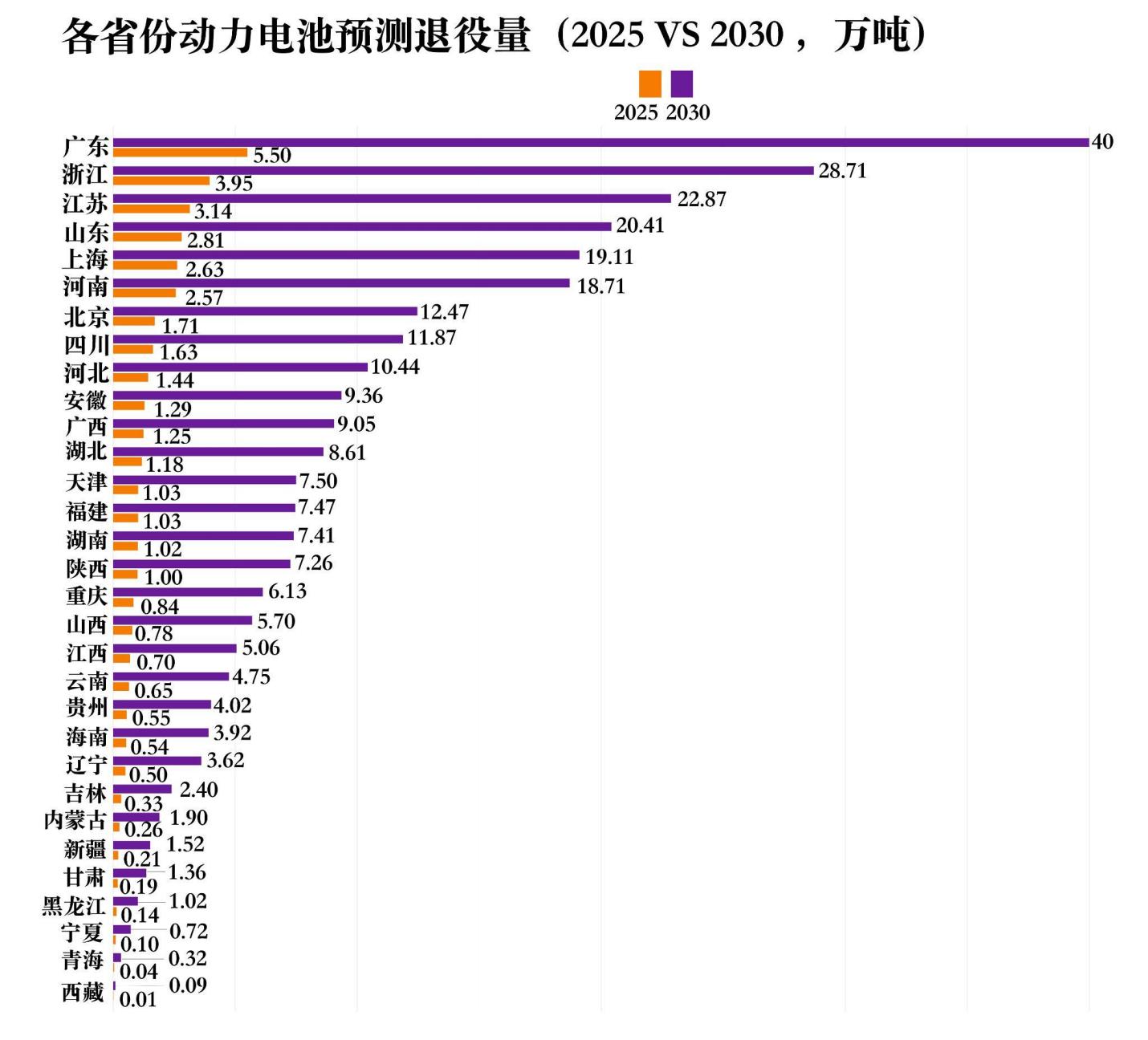

以2025年为例,全国各省预测退役量与白名单企业披露的已建成产能之比的中位数仅约11.5%,近一半省份的产能利用率不足20%。由此可见,目前产能扩张的速度远超电池退役进程,导致大量回收设施尚处于闲置或低负荷运行状态。而到2030年,这一局面则有可能发生逆转。长三角、珠三角、京津冀和成渝等发达城市群的退役量与产能比预计普遍将超过80%,部分地区甚至会出现产能紧缺的情况(见图1和2)。

与此同时,江西、湖南、湖北、贵州等内陆省份的产能可能在未来数年仍处于长期闲置状态。线性回归结果显示,产能规模与利用率呈负相关,即早期投入越大的地区反而越容易陷入低效或闲置困局。这表明,当下的“全国过剩”现象实则隐藏着结构性不均衡:一头是眼前的闲置产能,另一头是未来的回收缺口。如果不尽早推动区域间协调与产能优化,2030年后的退役潮极可能再次引发资源浪费与资金空转。

图12025年与2030年各省动力电池退役量与白名单名义回收产能比例分布

图22025年与2030年各省动力电池预测退役量

网点分布失调,供需不匹配削弱回收效率

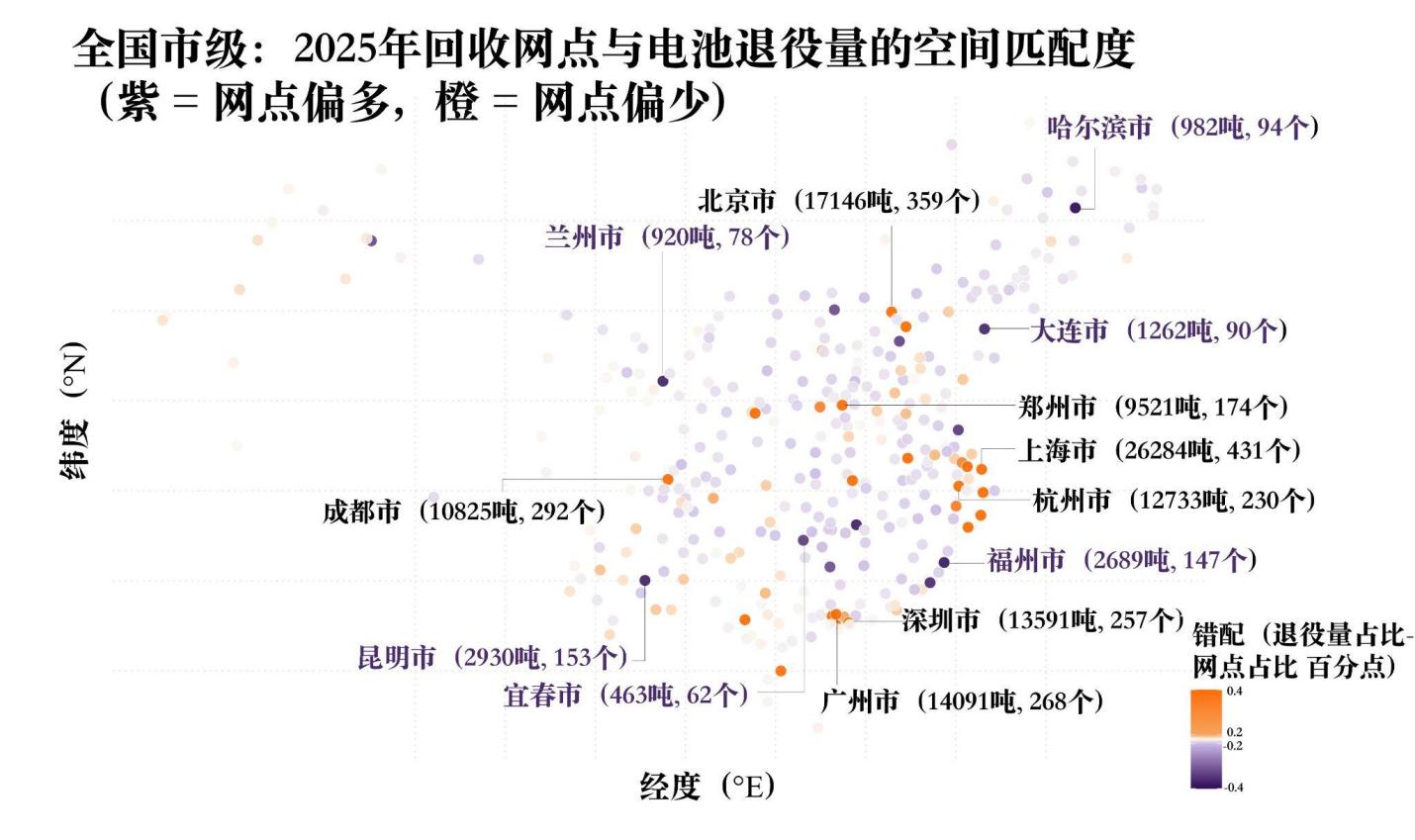

再把视线聚焦到城市层面,回收网点的分布不均使动力电池回收产能的供需矛盾更加凸显和尖锐。在有统计数据的338个城市中,各城市退役电池体量占比与回收网点占比之间存在显著差异。这种布局失调可能导致部分城市退役电池堆积却网点稀缺,另一些地区网点充裕却无电池可收。为了揭示这种差异的空间规律,我们基于自然断点法对城市的退役电池与回收网点比例进行了分级。

结果显示,全国约17万吨的退役电池主要集中在18个城市,但这些城市回收网点占比却相对偏低(图3)。所谓“相对偏低”,是指这些城市退役电池的量远高于全国平均水平,但对应的回收网点数量并未同步增长,难以匹配其回收需求。

以上海为例,该城市2025年的退役电池量占全国总量的6.7%,但网点份额仅为2.97%,退役电池产生量与回收网点供给之间比例失衡。相反,一些退役量较低的城市,如哈尔滨、福州、昆明等,却拥有更高的网点占比。这种失衡可能导致网点利用率低、竞争无序和资源浪费等情况,使得全国回收体系整体效率下降。

图32025年全国地级市动力电池退役量与回收网点数量的空间匹配度分布格局

资本投入错位,合规缺口扩大区域差距

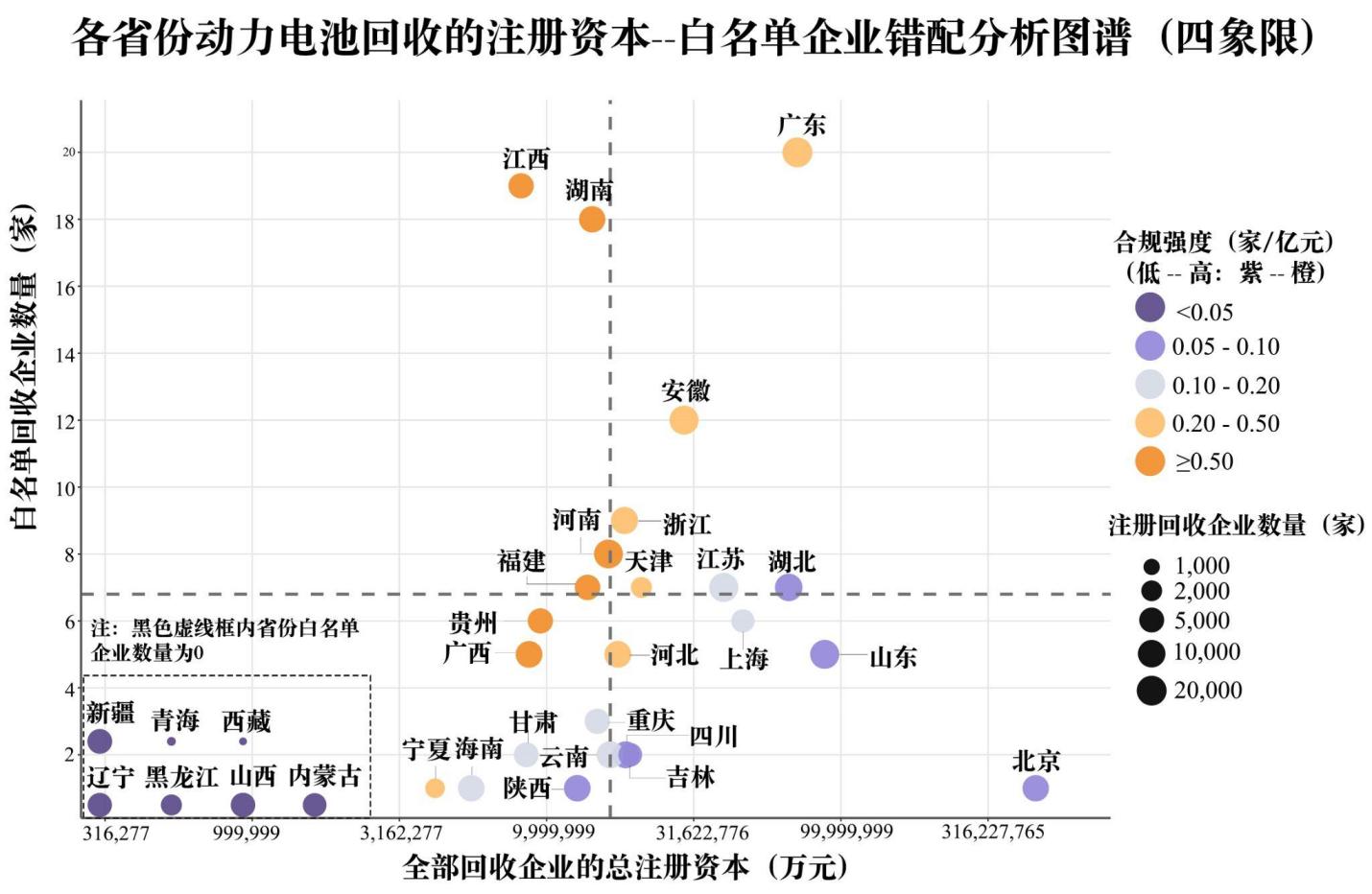

从全国格局看,动力电池回收产业已出现资本集聚与合规产能分布脱节的现象。根据合规强度(见图4)及企查查数据,各省从事动力电池回收业务企业的注册资本总量与白名单企业数量几乎没有相关性(相关系数为–0.03)。这意味着资本最密集的地区,并不一定具备更高比例的合规回收产能,即经工信部公告认定、具备回收拆解及再利用资质的白名单企业产能,从而进一步拉大了区域间的产业差距。

北京、山东、湖北、上海、辽宁等省市是典型代表,其企业总注册资本体量位居全国前列,但白名单企业数量有限。其中,北京虽为全国总注册资本最高的地区,却仅只有1家白名单企业。相较之下,江西、湖南、贵州等地尽管资金规模较小,却有较高比例的白名单企业,资本投入与合规产能落地相对更协调。目前,全国有七个省份(山西、内蒙古、新疆、黑龙江、青海、西藏、海南)尚无白名单企业,这些地区普遍资本投入有限且退役电池体量较低,与中东部的高密集投资区域形成鲜明反差。总体来看,资本集中地区的投资未能有效转化为合规产能,而空白区域的缺位又削弱了产业体系的整体覆盖度。

图4各省动力电池回收行业资本规模与合规强度分布

可以看出,发达经济圈的退役电池在不断累积,中部地区的回收产能则持续堆积。受跨区域转运与管理机制限制,退役电池难以流向具备处理能力的地区。因此,退役电池在地理空间上很难被高效回收与再利用,导致前端需求积压、后端产能闲置的双重失衡。过去几年,产业政策更多强调“建得多”,但未来核心命题正在转向“建得准”。

未来几年,动力电池回收行业的竞争焦点将从扩张速度转向系统效率与空间精准度,即谁的工厂建在“合理”的地方,谁的回收网络最契合退役流向,谁真正做到合规高效,谁才可能在行业整顿中存活下来。要让循环真正闭环,必须重新绘制产能地图,让工厂布局、网点建设与政策导向共同指向实际需求中心。这将是中国动力电池回收产业从“虚胖”走向强健的关键一步。

电池溯源缺位,行业信息差加剧

由于有效的电池退役溯源机制的缺位,不同机构的预测口径不一,导致所公布出的动力电池回收相关数据差异巨大。这种情况不仅不能为合理的产业规划提供参考,反而有可能干扰行业内各方对市场规模的判断和产能的布局。以2023年的统计数据为例,中国汽车工程学会预测中国退役动力电池总量超过58万吨,而中国新能源汽车动力电池回收利用产业协同发展联盟发布的同期数据仅为16.8万吨,相差近三倍。在缺乏基于溯源系统的统一真实数据的情况下,各机构依赖不同统计口径与模型假设预测电池退役量,但因各自的数据和方法论均不开源,概念定义的差别也无从知晓,其预测结果无法相互验证,也难以反映实际情况。尽管工信部已建立“新能源汽车国家监测与动力蓄电池回收利用溯源综合管理平台”,实现了全流程数据采集,但企业接入率、数据上传完整度仍不足。截至2023年底,规范化回收率仍低于25%,从侧面证明平台尚未有效覆盖退役电池流向。

不过值得期待的是,2025年发布的《锂离子电池编码规则》(GB/T45565-2025)已于11月1日正式实施,为电池溯源提供了统一的“身份证”编码体系该国标的落地有望提升数据上传一致性与追溯精度,为溯源平台提供标准化的数据接口,从而改善当前信息缺失和接入不足的问题。

动力电池回收产业体系从“量增长”迈向“质提升”的政策建议

要让这个产业重回健康轨道,关键不在于扩张速度,而在于布局精准。当前行业亟需解决的是结构失衡与空间错配的双重问题:既要让产能回归真实,避免虚报、闲置和政策驱动式扩张,也要让资源配置更贴近实际退役量,实现区域间的有效衔接。基于上述问题,绿色和平提出以下几点建议:

首先,区域错配的协调应分为短期疏导与长期重构两条路径。短期内,合理的通道机制可以缓解局部产能与退役量之间的结构性不平衡。建议建立跨省绿色通道制度,允许白名单企业基于国家溯源平台数据和危废联单,快速完成跨省转运审批。同时,对退役增长迅速但产能薄弱的中西部省份,可配套政策性产能指标、运输补贴与专项资金,引导资源跨区流动,提升体系整体利用率。

长期看,应推动“就近配置”成为产业运行的基础逻辑,即回收网络与产能布局按照各地退役量与回收潜力动态匹配,优先在需求强的区域实现“就地消纳”,避免平均铺点与盲目扩张。在此基础上,探索建设区域回收协同区,由政府统筹产能、网点、运输、合规与环境容量,实现“短期可疏导、长期能均衡”的分区协同格局。

其次,建议在现有体系基础上进一步完善数据标准与验证机制,统一退役、回收、再生等环节的统计口径,推动数据公开与行业模型衔接,为各机构提供可追溯、可比对、可验证的权威量化基准,以提升市场预测的准确性和政策决策的科学性。

行业未来发展的关键不在扩张,而在校准。地方补贴虽然推高了产能,却并未改善利用率和布局匹配,而白名单数据也难以反映行业真实表现。下一阶段,应以数据和绩效为导向,按退役电池的实际流向优化回收网络,让产能去到真正需要的地方,实现从粗放扩张到高效闭环的转型,推动中国动力电池回收产业走向健康、可持续的发展轨道。(本文作者系绿色和平零碳交通项目主任朱伟望、绿色和平研究员李嘉铖)