客户端

客户端

媒体矩阵

媒体矩阵

企业邮箱

企业邮箱

中通快递(开曼)有限公司,中国领先且快速成长的快递服务公司("中通"或"本公司"),今日公布其截至2025年12月31日[1]止第四季度及财年的未经审计财务业绩。2025年全年,本公司实现包裹量同比增长45亿件或13.3%,同时保持优质服务及客户满意度。调整后净利润[2]达人民币95亿元。经营活动产生的现金流量净额为人民币11,968.4百万元。

中通创始人、董事长兼首席执行官赖梅松先生表示:"第四季度,反内卷政策持续显效,快递行业极端低价现象得以遏制。中通坚持以服务质量与客户满意度为先,业务量增速跑赢行业大盘,达到106亿件。调整后净利润为27亿元,符合预期。此外,全年散件业务量持续攀升,四季度达到日均980万件,同比增长超过38%。收入多元化的背后,是我们的产品与服务能力正在质量和规模上实现超越传统快递的拓展,为整体收入和利润率带来积极贡献。"

赖先生补充道:"一方面,我们欣慰地看到,行业整体正在转向量质并举的发展轨道。单纯依靠低价驱动的规模增长,既不可持续,也不经济。对于规模效应显著的商业模式而言,这一根本性转变有助于加速行业从惨烈的价格竞争,迈向以能力赢得客户的新阶段,从而进一步促进行业整合。另一方面,我们正处于变革时期,短期内的宏观环境与微观条件可能极度波动。然而,可以确定的是,我们的业务与财务基本面依然稳固。我们将坚持以质量为先,致力于巩固中通的业务量与盈利能力的领先地位。在变革时期,我们将更加关注所有利益相关方的公平分享。正是这种'同建共享'的一贯实践,才能让我们赢得这场马拉松,为所有投资者带来可持续的回报。"

中通首席财务官颜惠萍女士表示:"四季度中通核心快递单票收入增长2.9%,主要得益于直客客户单票价格提升,有效抵消了核心业务其他板块增量补贴增加带来的负面影响。得益于持续的降本增效举措,单票分拣及运输成本合计下降4分,超出我们的预期。销售及管理费用剔除SBC后占收入比保持稳定,约为4.4%,去年同期为5.0%。本季度经营性现金流为42亿元,资本支出为18亿元。"

颜女士补充道:"经董事会批准,公司宣布了一项股东回报结构优化方案,将现金分红与股票回购整合为单一计划。该计划明确,上一财年调整后净利润中将划拨不低于50%用于股东回报。作为该计划的一部分,董事会已批准一项未来24个月内的股票回购计划,回购总额为15亿美元。"

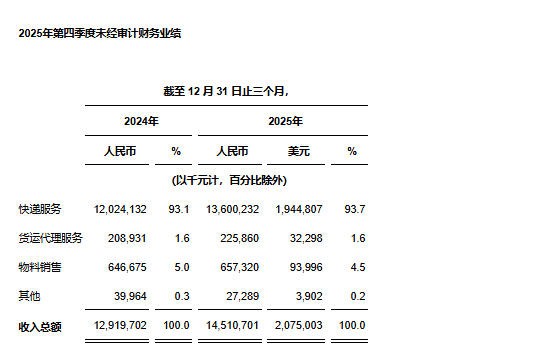

收入总额为人民币14,510.7百万元(2,075.0百万美元),较2024年同期的人民币12,919.7百万元增长12.3%。核心快递业务收入较2024年同期增长12.4%,这是包裹量增长9.2%与单票收入增长2.9%综合作用的结果。由直销机构产生的直客业务收入增长71.5%,主要受电子商务退货包裹增加所带动。货运代理服务收入较2024年同期增长8.1%。物料销售收入(主要由销售用于数字化运单的热敏纸组成)增长1.6%。其他收入主要来自金融服务。

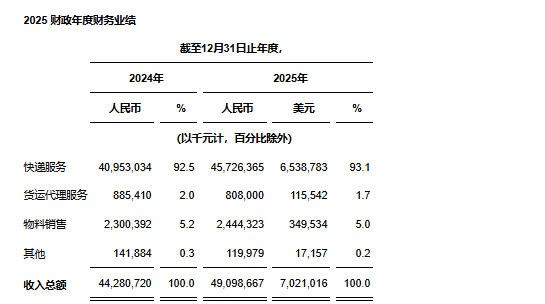

收入总额为人民币49,098.7百万元(7,021.0百万美元),较去年的人民币44,280.7百万元增长10.9%。核心快递业务收入较2024年同期增长11.3%,这是包裹量增长13.3%与单票收入下降1.7%综合作用的结果。由直销机构产生的直客业务收入增长111.8%,主要受电子商务退货包裹增加所带动。货运代理服务收入较2024年同期减少8.7%。物料销售收入(主要由销售用于数字化运单的热敏纸组成)增长6.3%。其他收入主要来自金融服务。

本公司认为,该等非公认会计准则指标有助于识别中通业务的基本趋势,避免其因本公司在经营利润及净利润中计入的相关费用和利得而失真,并提供了关于其经营业绩的有用资料,增强对其过往表现及未来前景的整体理解,并有助于更清晰地了解本公司管理层在财务和运营决策中所使用的核心指标。