客户端

客户端

媒体矩阵

媒体矩阵

企业邮箱

企业邮箱

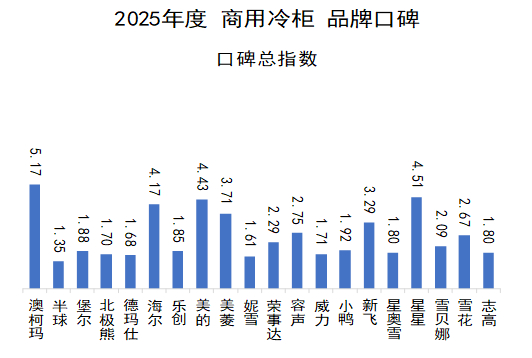

近日,中国市场信息调查业协会政企数字化管理分会、国统大数据研究实验室、首页大数据联合发布了《2025年度中国商用冷柜品牌口碑研究报告》(以下简称《报告》)。《报告》是中调协政企数字化管理分会和国统大数据研究实验室基于首页大数据口碑数据采集平台,统计处理2024年9月至2025年9月期间的口碑数据,筛选了20个品牌作为研究对象,分别是:澳柯玛、半球、堡尔、北极熊、德玛仕、海尔、乐创、美的、美菱、妮雪、荣事达、容声、威力、小鸭、新飞、星奥雪、星星、雪贝娜、雪花、志高等品牌,基于3083万条全渠道监测数据,通过搜索、社交、电商三大渠道(数据占比1:0.899:0.785)的多维度评估,揭示了行业“头部稳、新者强、弱者汰”的竞争格局,以及“低碳化、场景化、B端化”的核心发展趋势,并通过口碑指数体系进行综合评价,重点分析了包括口碑总指数、指数排名变化情况,以及品牌知名度、消费者互动度、企业美誉度、质量认可度、产品好评的和品牌健康度等品牌口碑的6个维度情况。

一、报告核心数据与研究背景

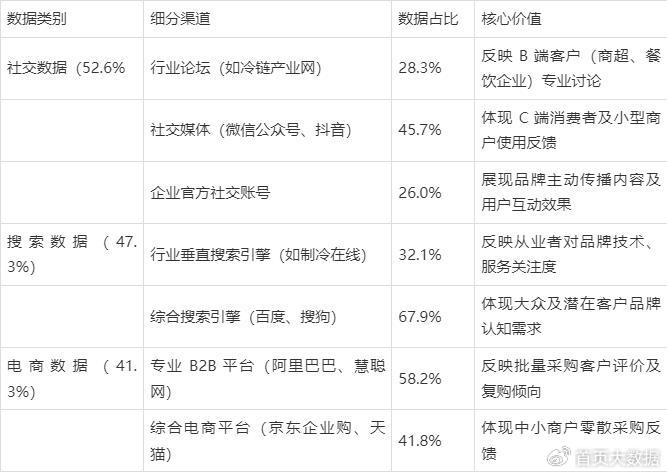

(一)全渠道数据细分榜单

为精准呈现不同群体口碑评价差异,报告对三大数据源进行细分拆解,具体渠道占比及核心价值如下表所示:

(二)行业政策与需求背景

2025年商用冷柜行业受《冷链物流发展规划(2024-2028年)》驱动,能效标准要求提升15%;同时社区团购、生鲜电商扩张推动需求向社区便利店、前置仓延伸。报告数据显示,符合新国标《商用冷柜能效限定值及能效等级》(GB12021.2-2024)的品牌,在口碑总指数中平均得分比未达标品牌高37%,印证政策对行业口碑的直接影响。

二、头部品牌霸榜全维度,技术与服务筑牢壁垒

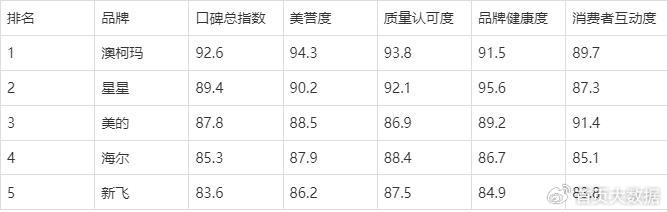

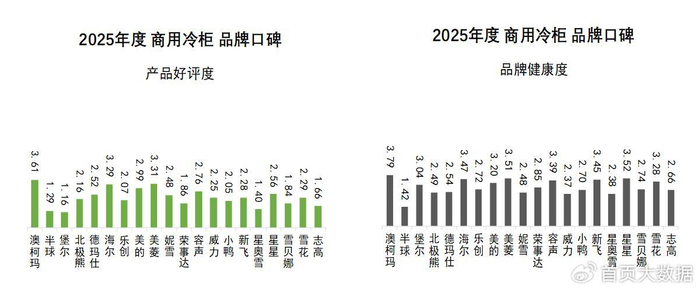

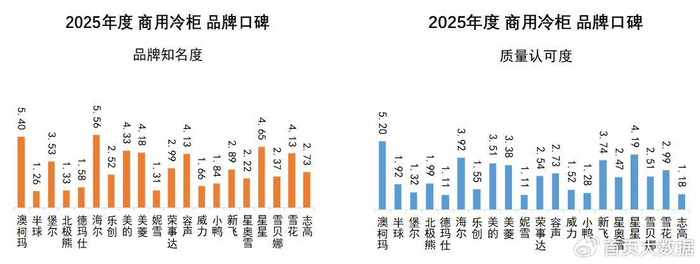

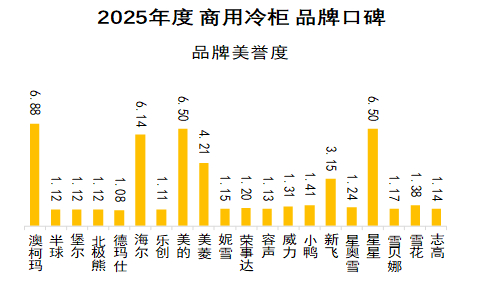

报告核心维度排名数据显示,澳柯玛、星星、美的组成的“第一梯队”优势显著,具体表现如下表(品牌口碑核心维度TOP10部分数据):

从数据可见,澳柯玛在口碑总指数、美誉度、质量认可度等6大维度中5项位列第一,其30年制冷技术积累与全国2000+售后网点布局,使B端连锁超市复购率高达72%;星星凭借“无霜速冻冷柜”(节能30%、故障率低于1%),在“品牌健康度”维度登顶,2025年上半年销量同比增长45%;美的依托家电品牌积淀,“消费者互动度”位列第二,中小商户群体认知度达68%。三大品牌B端服务类好评占比超80%,远超行业平均的56%。

三、新入榜品牌差异化破局,细分场景精准卡位

2025年新入榜的6个品牌(半球、德玛仕、乐创、威力、星奥雪、志高),通过细分场景实现口碑突破,其核心数据表现如下:

其中,星奥雪虽品牌知名度未进前十,但“质量认可度”位列第十一,成为“预制菜冷链”场景的代表性品牌;德玛仕凭借空间适配优势,在连锁餐饮客户中实现渗透率翻倍。

四、落榜品牌暴露共性短板,能效与服务成生死线

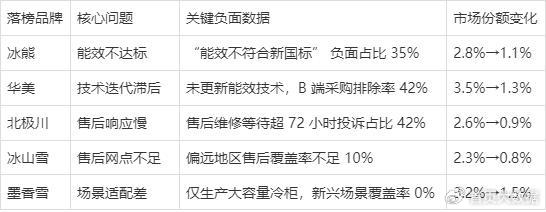

上期榜单中北极川、冰熊、华美等6个品牌落榜,核心问题数据如下表所示:

数据显示,落榜品牌普遍存在“能效不达标”或“服务滞后”问题,其中冰熊、华美因不符合新国标,被大型商超排除在采购清单外;北极川、冰山雪的售后投诉率是行业平均水平(18%)的2.3倍,直接导致品牌美誉度、健康度下滑。

五、行业三大趋势显现,重构品牌竞争逻辑

报告通过数据解读,预判2025年行业三大核心趋势:

1.“能效+低碳”成核心竞争力:“商用冷柜能效”关键词搜索量同比增长62%,头部品牌已启动光伏供电、热回收技术研发,预计2026年量产;

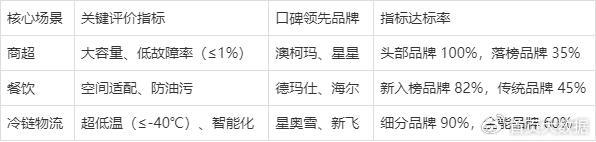

2.场景化定制加剧口碑分化:不同场景评价标准差异显著(如下表),“场景专家型品牌”占比从2024年的15%升至2025年的28%;

B端口碑权重持续提升:企业客户贡献的质量认可度、品牌健康度评价占比达68%,单一连锁超市的采购评价可影响同区域10+中小商户决策,B端服务体系建设成为关键。

六、品牌发展路径明晰,精准施策把握机遇

针对不同梯队品牌,报告结合数据给出差异化建议:

•头部品牌:从“规模领先”转向“技术引领”,如研发AI智能控温系统(当前行业智能控温覆盖率仅32%,头部品牌需提升至60%以上),参与行业标准制定;

•腰部新入榜品牌:聚焦1-2个细分场景,如星奥雪可深化预制菜冷链服务,目标2026年细分场景渗透率提升至40%;

•下沉市场品牌:在低成本基础上升级品质,将产品故障率控制在2%以下(当前下沉品牌平均故障率5%),完善三四线城市售后网点(目标覆盖率提升至30%)。

业内人士表示,商用冷柜行业已进入“口碑决胜”新阶段,本次报告的图表数据与深度分析,为行业品牌规划、下游采购提供了权威参考,也为媒体解读行业趋势提供了核心数据支撑。