客户端

客户端

媒体矩阵

媒体矩阵

企业邮箱

企业邮箱

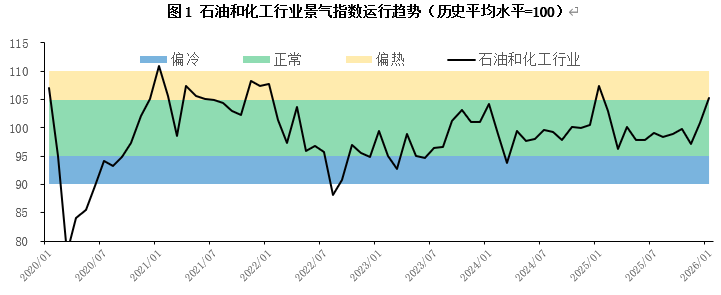

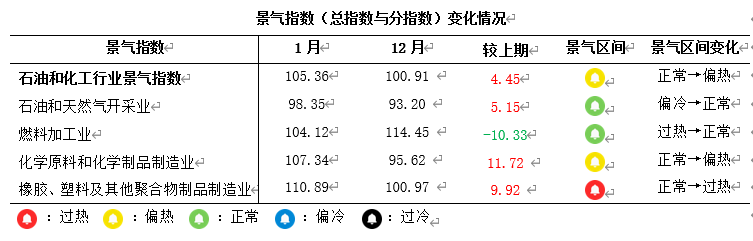

在低油价下持续的成本红利及春节前季节性需求的双重利好作用下,2026年1月,石油和化工行业景气指数上升至105.36。上游油气开采业虽持续承受“价跌利缩”压力,但缘于季节性需求被动去库存,景气上升;燃料加工业利润有所修复,但库存周转放缓导致景气指数回落;中下游行业的化学原料和化学制品制造业以及橡胶、塑料及其他聚合物制品制造业,在低原料成本与春节前季节性备货的情况下,实现了生产、利润与库存周转的同步上升,推动景气指数分别跃至偏热、过热区间。

一、石油和化工行业景气概况

2026年1月,石油和化工行业景气指数为105.36,环比上升4.45个百分点。分指数来看:

石油和天然气开采业景气指数为98.35,环比上升5.15个百分点,结束了连续4个月的景气回落,显示行业压力有所缓解。当前国际原油市场“供强需弱”的格局未变,行业生产意愿偏谨慎,低油价下盈利压力仍存,“价跌利缩”局面未根本扭转。行业景气的回升缘于库存的被动出清,反映出行业在低油价情况下仍处于被动调整阶段,其改善需等待全球原油供需格局的根本性逆转。

燃料加工业景气指数为104.12,环比下降10.33个百分点。分析景气度各项指标,呈现出“生产扩张、利润修复、库存承压”的特征。近4个月,燃料加工业景气指数波动明显,凸显出行业正面临成本红利与实际需求之间的再平衡,供给侧因成本红利利润改善,但需求侧正在受到需求不足的制约,受冬季户外工程减少及年底物流周转放缓影响,汽柴油等主力商品需求减弱,导致库存压力增大。市场后续走势的关键在于,终端消费需求能否有效消化现有库存,从而支撑行业景气度。

化学原料和化学制品制造业景气指数为107.34,环比上升11.72个百分点。作为中游行业,正处于“黄金窗口期”,同时享受低原料成本与下游季节性备货的双重利好。因原料成本较低,企业积极扩大生产,并通过春节前下游季节性备货实现商品的快速销售和利润兑现。

橡胶、塑料及其他聚合物制品制造业景气指数为110.89,环比上升9.92百分点。低价的化工原料大大降低了生产成本,而终端消费品价格相对稳定,进而实现利润空间放大,且为满足春节旺季需求及出口订单,企业生产积极性较高,实施“以量兑现成本红利”的策略。综合来看,行业呈现出“低成本驱动生产、高利润刺激备货、快周转实现闭环”的景象。但这种景象融合了季节性需求、成本红利和预期因素,其可否持续有待观察。

二、热点分析及未来展望

1.2026年1月制造业PMI回落,需求侧支撑有待观察

2026年1月,我国制造业PMI为49.3%,较上月回落0.8个百分点,再度降至荣枯线以下,表明制造业整体景气放缓。这与同期石油和化工行业景气指数升至偏热区间形成鲜明对比。这一背离现象表明,当前石化行业景气的回升可能并非由终端的有效需求驱动,而可能是在低油价下,行业上下游成本红利传导以及春节前的季节性备货周期共同作用的结果。

2.地缘局势紧张,原油价格反弹

2026年1月,原油价格在多空的博弈中出现反弹。宏观方面,地缘局势一度紧张,导致原油价格阶段性上涨,随后随着特朗普释放出美伊紧张局势或缓和的信号而有所回落。目前地缘局势不明,市场观望情绪浓厚,原油价格波动性增大。供应侧,市场普遍预期主要产油国为应对季节性需求淡季,或将继续暂停增产计划。此举虽难改供需宽松大势,但明确传递出稳市信号,有助于构筑油价的底部,成为关键托底力量。需求侧,当前正处于季节性需求淡季,需求疲软这一核心制约因素并未改变,将持续抑制油价的上涨。综合判断,油价短期内或维持振荡,呈现上有压力、下有支撑的格局。国内油气开采业的成本压力难以根本缓解,但过深下行的风险亦将受到抑制。

3.石油和化工行业景气展望

2026年2月,石油和化工行业预计将在成本波动与需求转弱的背景下延续结构分化态势。宏观方面,全球主要央行的降息虽有助于稳定增长预期,但国内制造业PMI的回落表明终端需求复苏的基础尚不稳固。原油价格方面,预计在需求淡季及地缘局势动荡的背景下,油价将呈现上有压力、下有支撑的振荡格局,难以对油气开采业形成趋势性拉升,但也可避免其进一步下探。需求端将成为核心变量,春节后行业将进入传统淡季,结合以往规律综合判断,预计石化行业景气指数在2月将出现季节性下跌。