客户端

客户端

媒体矩阵

媒体矩阵

企业邮箱

企业邮箱

停发哆啦A梦信用卡、高达主题信用卡、饿了么联名卡……曾经作为银行获客“神器”的主题信用卡,怎么突然“不香了”?

《金融时报》记者注意到,今年以来,不少联名信用卡、主题信用卡正在批量“消失”在大众的视野,多家银行密集出手,对旗下相关信用卡产品进行“断舍离”。

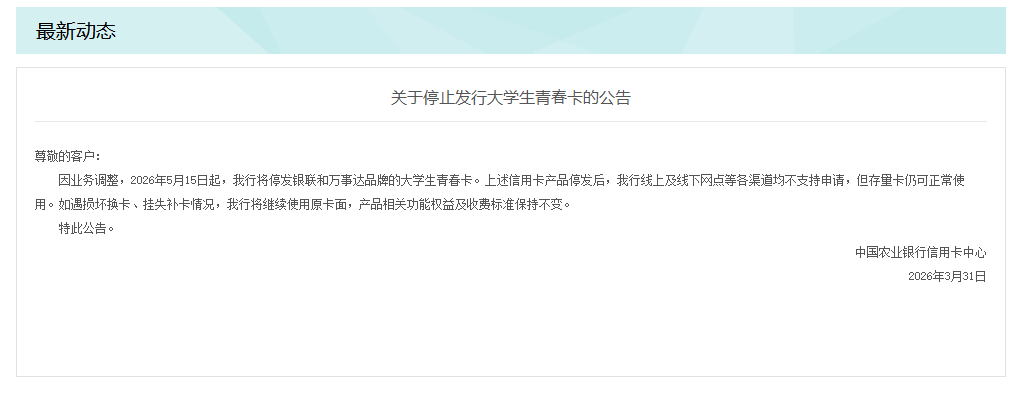

“因业务调整,2026年5月15日起,我行将停发银联和万事达品牌的大学生青春卡。”近日,农业银行信用卡中心发布了多条关于停发信用卡的公告,直接叫停了多款专属信用卡产品。

早在今年3月6日,农业银行就曾发布公告,宣布将于4月16日起停发天柱山信用卡。记者注意到,自今年年初以来,农业银行已先后停发Visa全球支付卡(奥运版)、金穗悠游世界信用卡、只此青绿信用卡、哆啦A梦信用卡、饿了么联名卡等数十种信用卡产品,覆盖IP联名、主题纪念等多个品类。

根据农业银行公告,上述信用卡产品停发后,该行线上及线下网点等各渠道均不支持申请,但存量卡仍然可以正常使用。

不止农业银行,今年以来,交通银行也同步加入了“停发大军”。具体来看,自6月30日起,该行将停止发行日照魏牌汽车主题信用卡;自1月30日起停止发行银联高达主题信用卡的5款卡面(独角兽版、变身版、元祖版、夏亚版及拂晓版)及其校园版卡产品。

值得关注的是,这场信用卡“停发潮”已不再局限于国有大行,正逐步蔓延至各地的地方性中小银行。

去年年末,武汉农商银行发布公告称,由于联名信用卡合作业务调整,该行宣布与联名方终止合作,于2026年1月1日起停止发行淘票票&大麦联名信用卡,存量联名卡将调整为武汉农商行标准信用卡。浙江农商联合银行也于去年11月26日宣布停止发行丰收京东联名卡。

曾经凭借IP热度、专属权益,备受持卡人青睐的联名信用卡,为何突然被银行集体“抛弃”?在业内人士看来,信用卡“发卡热闹、销卡落寞”的情形由来已久,新卡推广一段时间后伴随着权益缩水,用户交易频次大幅减少,“销卡潮”也随之迭起。

“近年来,联名信用卡成为停发主要类型,主要是因为联名卡通常与特定IP、特定活动挂钩,当IP过气、活动举办完毕,卡片的吸引力也逐步下降。”素喜智研高级研究员苏筱芮受访时表示。

当前,信用卡行业已步入精耕细作的盘整期,其中,信用卡发卡量的持续下降,正是行业从“跑马圈地”粗放式发展转向精细化运营的直观体现。

中国人民银行披露的《2025年支付体系运行总体情况》显示,截至2025年末,全国信用卡和借贷合一卡数量为6.96亿张,较2024年末减少约3100万张,信用卡发卡量已连续三年下滑。这一行业趋势在六大行年报中也得到了充分体现。

记者梳理2025年年报数据时发现,在公布相关数据的国有大行中,除了中国银行信用卡发卡量实现1.46%的小幅增长外,其他银行均呈现收缩的趋势。

具体来看,报告期内,工商银行、建设银行发卡量分别降至1.45亿张、1.26亿张,同比下降3.33%、2.33%;交通银行信用卡在册卡量一年间减少超500万张,降幅为7.96%;邮储银行信用卡结存卡量降至3781.97万张,同比下降5.41%。

当“缩量提质”已经成为行业共识,商业银行该如何跳出信用卡业务规模扩张的“舒适区”,实现精细化获客、差异化发展?

对此,苏筱芮建议,一方面,银行可以通过功能的完善、产品的创新、运营体系的升级等方式,借助科技手段打造差异化竞争优势;另一方面也需要充分融入零售生态,借助场景化经营抢占流量高地,适度结合跨界营销、异业合作等手段,为用户打造更加便捷好用的信用卡服务。

苏商银行特约研究员武泽伟也对记者表示,未来,商业银行应弱化发卡量考核,聚焦存量用户活跃度与消费频次,将信用卡嵌入餐饮、出行、购物等高频场景,成为支付入口与消费信贷工具。此外,可以进一步加快虚拟信用卡与手机银行App融合,利用大数据实现千人千面的额度与活动推荐,同时强化贷中预警与智能催收,平衡增长与风控。