近年来,受新冠肺炎疫情影响,远程办公、远程教育等逐渐成为普遍现象,办公形式的线上化发展,对于网络的性能提出了更高的要求。传统网络架构在敏捷性、运营效率和运维管理等方面都面临着诸多挑战,亟需转型升级。自智网络能够与前端业务产生更多互动,自2019年该概念被提出以来,仅仅在两年多的时间内便获得了快速发展。如今自智网络已成为产业共识,众多运营商和企业已逐步展开实践和探索,从L2部分自智网络向L3有条件自智网络迈进。在此背景下,赛迪顾问经过深入研究,编制《2022中国自智网络管控系统市场研究报告》,对中国自智网络管控系统的市场规模、产品结构、竞争情况及发展趋势进行了解析。

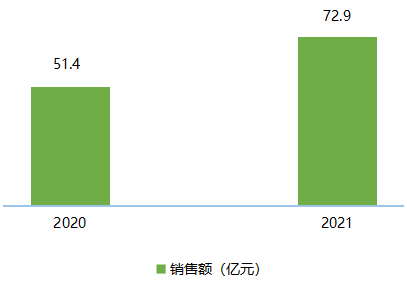

自智网络管控系统市场规模达到72.9亿元

当前,自智网络在产业愿景、目标架构和分级标准等方面达成了广泛产业共识,形成了“多组织协同制定行业标准,加速运营商及企业部署实践和价值创新”的发展态势。同时,自智网络已应用于众多行业,其带来的改变不仅仅局限于网络建设和运维本身,而是作为数字化基础设施的重要基础,帮助企业在数字化过程中实现更大价值。我们认为自智网络可以在多个方面为业务带来价值,尤其是在提升运营效率、构建数字生态和优化客户体验等方面。

2021年新冠疫情得到有效控制,疫情防控进入常态化阶段,我国数字基础设施建设也开始提速,企业网络建设需求不断增强。2021年,中国自智网络管控系统市场规模为72.9亿元,同比增速为41.8%。

图1 2020-2021中国自智网络管控系统市场规模

数据来源:赛迪顾问 2022.07

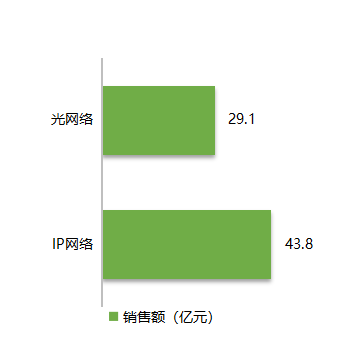

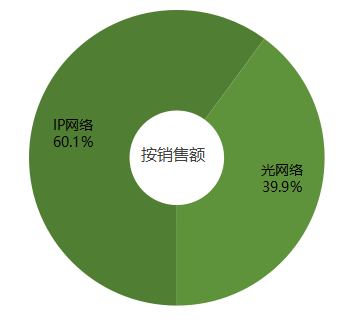

产品结构:IP网络管控系统占比更高

2021年中国自智网络管控系统市场中以IP网络管控系统为主,市场规模达到43.8亿元,占比达到60.1%,同比增长率为44.6%;而光网络管控系统市场规模达到29.1亿,占比到39.9%,同比增长率为37.9%,IP网络管控系统相比光网络管控系统增长率更快。在行业组织、标准机构,及众多厂商的共同推进下,相关技术发展不断加快,成熟度不断增强。

图2 2021中国自智网络管控系统产品结构

数据来源:赛迪顾问 2022,07

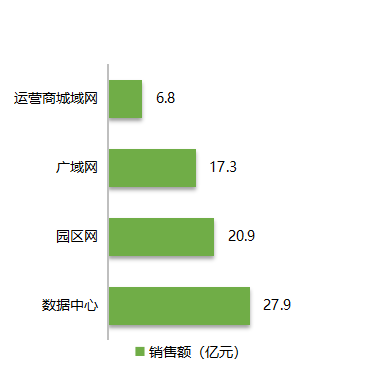

用户结构:数据中心市场占比最高

自智网络管控系统根据用户结构可以分为数据中心市场、园区网市场、广域网市场和运营商城域网市场。2021年数据中心市场是自智网络管控系统的最主要市场,市场规模达到27.9亿元,占整体市场规模38.3%;其次为园区网市场、广域网市场、运营商城域网市场,市场规模分别为20.9亿元、17.3亿元和6.8亿元,占比分别为28.7%、23.7%和9.3%。

图3 2021中国自智网络管控系统用户结构

数据来源:赛迪顾问 2022,07

头部厂商以国产厂商为主

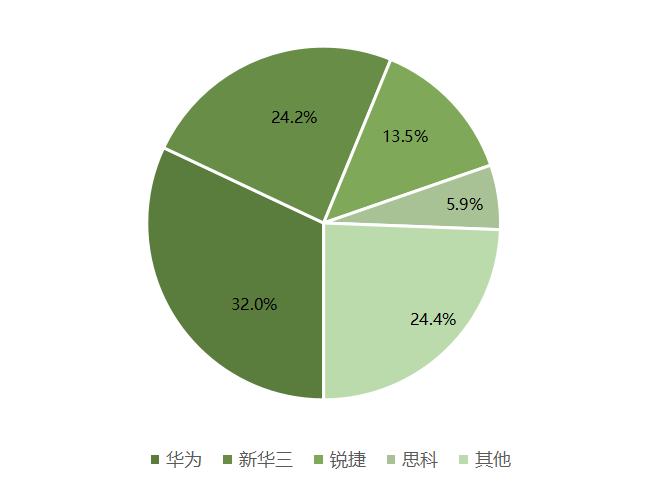

在2021年中国自智IP网络管控系统市场的竞争格局中,华为、新华三、锐捷、思科位列前四位,占总体市场份额75.6%,相比2020年,前四大厂商的累计市场份额提高了1.7%。同时,前三名均为国内厂商,占据了市场的主导地位,国内厂商在技术研发、品牌建设、场景化解决方案、生态系统建设等方面经过了多年的积累,积极推动自智网络发展,凭借多方面的优势取得了较好的成绩,获得了市场的认可。

图4 2021中国自智IP网络管控系统市场份额

数据来源:赛迪顾问 2022,07

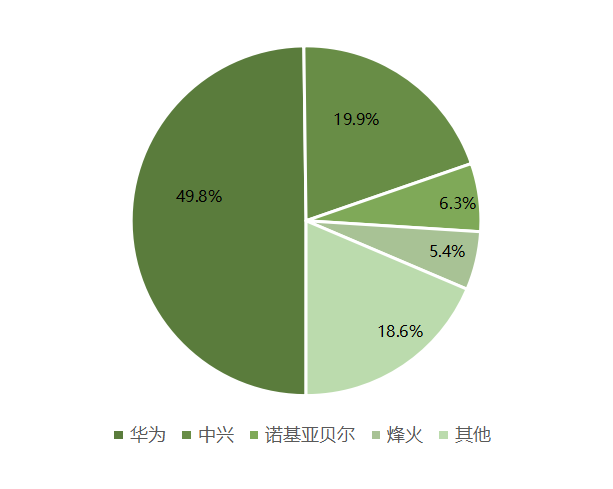

在2021年中国自智光网络管控系统市场的竞争格局中,华为、中兴、诺基亚贝尔、烽火位列前四位,占总体市场份额81.4%。相比自智IP网络管控系统占比更大,市场集中效应更强,华为在自智光网络管控系统具有绝对的领先优势,市场占比达到49.8%,占据自智光网络管控系统的半壁江山。

图5 2021中国自智光网络管控系统市场份额

数据来源:赛迪顾问 2022,07

自智网络成为数字经济发展的重要基石

在新冠肺炎疫情影响下,数字经济成为经济增长的关键支撑,数字技术成为产业变革的核心驱动力。数字经济和数字技术的发展高度依赖于网络这一基础设施,自智网络未来将成为数字经济发展的重要基石。赛迪顾问认为,自智网络发展趋势呈现四个方面的特点:一是自智网络未来将朝向能够提供统一网络平台、差异化服务的方向发展,由云网融合走向云网一体,从而构筑新型数字化基础设施枢纽;二是自智网络正在从资源自优化向能力自主化方向演变,自智网络通过借助大数据、AI、数字孪生等技术,实现自主实时感知、动态数据分析和预测,从而完成能力自主化;三是自智网络在由L2向L3发展的过程中AI技术是提升其运维能力的关键, AI技术可大幅优化网络运行质量、持续提升网络业务体验;四是万网互联对于自主网络的精准性要求越来越高,面向实时交互要求极高的业务,网络需要提供 99.999%的可靠性、毫秒级的时延以及微秒级的抖动。(郭宇)

请输入验证码