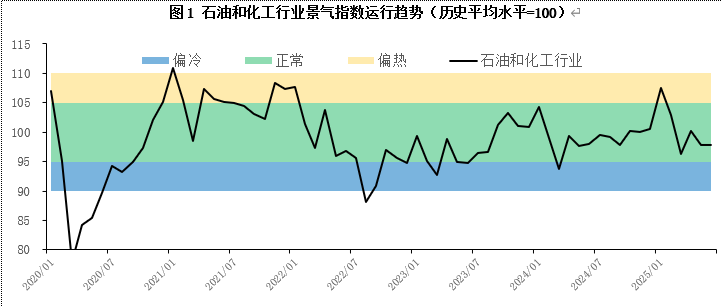

2025年6月,石油和化工行业景气指数环比微升0.02个百分点,至97.84。上下游行业呈现分化,地缘局势紧张导致原油价格上涨,上中游行业因原油价格大幅上涨,生产成本增加,未能有效传导至下游,成本利润率降低,景气指数环比出现不同程度下降;偏终端消费的下游行业则受益于国家促消费政策及煤炭原料成本优势,景气指数环比上涨,成为维持石油和化工行业景气指数稳定的重要支撑。

一、石油和化工行业景气概况

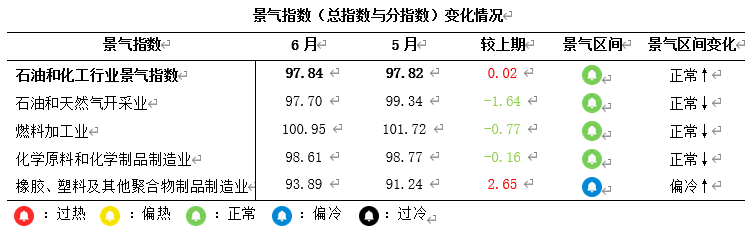

2025年6月,石油和化工行业景气指数97.84,环比上升0.02个百分点。从分指数来看,6月原油价格大幅度波动,导致石油和化工行业成本整体增加,但下游需求并未有效改善,成本传导不畅,石油和天然气开采业生产热度和成本利润率均出现较大幅度下降,景气指数环比下跌1.64个百分点。由于燃料加工业包含部分煤制产品,受原油价格冲击相对较小,原油价格的上涨反而使部分煤制产品具有成本优势,生产热度小幅提升,抵消了部分产品成本利润率下降带来的不利影响,景气指数环比下跌0.77个百分点。化学原料和化学制品制造业偏下游,高成本传导存在滞后性,6月受到的影响较小,成本利润率微降,景气指数环比下跌0.16个百分点。橡胶、塑料及其他聚合物制品制造业受益于国家促消费政策,景气指数环比上涨2.65个百分点,成为6月石油和化工行业景气指数保持稳定的重要支撑。

详细分析橡胶、塑料及其他聚合物制品制造业景气指数上涨的原因:首先,该行业接近消费终端,国家促消费政策的频出对需求拉动明显,多地“国补”政策释放了家电、汽车更换需求,对橡胶、塑料等产品的需求增加,行业生产热度、库存周转率较另外3个行业明显提升;其次,该行业中有部分产品的生产原料为煤炭,原油价格上涨叠加煤炭价格持续处于下跌通道,部分产品具有一定的成本优势,成本利润率下跌幅度明显小于另外3个行业。行业景气指数仍处于偏冷区间,反映出虽然下游需求出现边际改善,但全面回暖仍需时日。

二、热点分析及未来展望

1.地缘政治冲突升级,原油价格先涨后落

6月11日,中东地缘政治冲突出现升温迹象,美媒报道特朗普对美伊达成谈判协议信心减弱,12日凌晨有报道称美国已下令要求巴林、科威特等中东地区的所有非必要人员撤离。6月13日,以色列对伊朗核设施及其他军事目标发动空袭,伊朗对以色列进行报复性导弹袭击,中东地区紧张局势升级,市场担心伊朗将关闭霍尔木兹海峡以回应以色列的打击。该海峡是伊朗与阿曼之间的狭窄通道,全球近30%的原油通过此海峡运输,海峡一旦关闭将引发区域性原油供应中断。交易者接连增持净多单,引发国际油价剧烈波动,6月13日WTI原油价格盘中上涨14%,创下近3年来最大单日涨幅。6月24日,特朗普发表声明称,以伊双方已达成一致,同意暂时停火,声明发布后两日国际油价快速回吐受地缘冲突导致的溢价。

2.美联储维持基准利率不变,消费需求预期下降

北京时间6月19日凌晨,美联储货币政策会议落下帷幕,宣布维持联邦基金利率4.25%-4.50%不变,连续第四次暂停降息,符合市场预期。从美联储点阵图来看,普遍预期虽仍维持2025年降息两次,但支持年内不降息的美联储官员人数增至7人,同时2026年的降息预期也从两次缩减至一次。对石油和化工行业而言,对美元强势的预期将提升以美元计价的商品价格,增加商品的进口成本。同时,高利率下,美国企业融资成本较高,将缩减资本开支,导致消费需求下降,将影响我国石油和化工行业出口。

3.石油和化工行业景气展望

从全球看,7月仍存在较大的不确定性。首先,6月下旬地缘政治冲突虽暂时缓解,但中东地区仍处于“边打边谈”的状态,或存在反复;其次,美国高利率的影响或将逐步传导至全球,需求预期降温对我国出口有一定影响。从国内看,7月仍有一部分促消费政策蓄势待发,将提振终端市场需求,对石油和化工行业形成“从下至上”的需求传导。国内宏观经济形势相对平稳,内需的稳定将支撑石油和化工行业景气指数。

原油价格方面,地缘政治存在不确定性,且处于夏季用能高峰期,原油价格或存在上涨预期。但在美国关税政策和欧佩克+增产的情况下,原油价格反弹的空间有限,将一定程度缓解石油和化工行业的成本压力。下游燃料加工业成品油库存高企,暑期来临出行需求增加或带动库存周转率加快,生产热度及成本利润率或边际改善。内需支撑叠加企业维持“低库存”运行策略,化学原料和化学制品制造业的韧性增强。在促消费政策的提振下,橡胶、塑料及其他聚合物制品制造业的下游需求有望进一步改善,将维持当前生产热度较高的状态。

综合来看,7月石油和化工行业仍处于调整期,预计景气指数维持小幅振荡。

请输入验证码