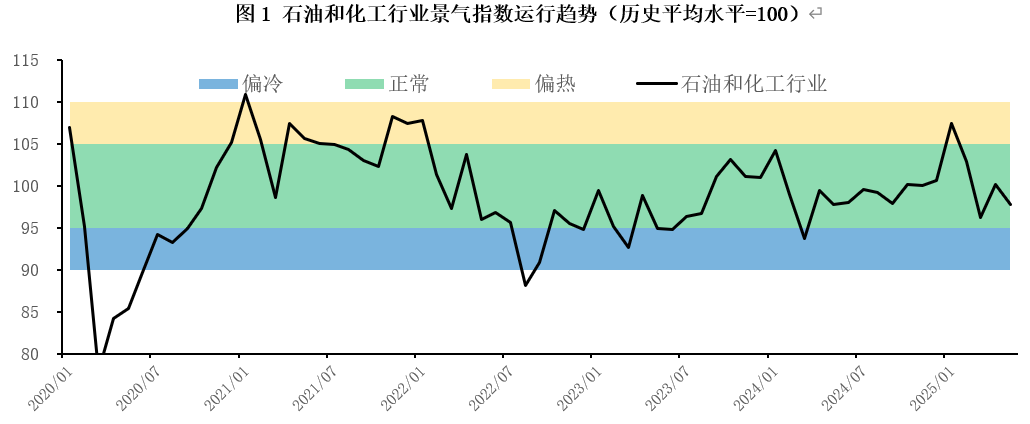

2025年5月,受供应预期增加的影响,原油价格总体呈现下跌态势,对指数产生利空影响。石油和化工行业成本支撑的减弱叠加终端需求疲软,产品价格整体呈现下跌态势,进而导致行业生产热度和成本利润率出现下降,石油和化工行业景气指数小幅回调至97.82。5月10~11日,中美在瑞士日内瓦举行经贸高层会谈,双方在经贸领域达成一系列重要共识,石化产品价格出现短暂回升,但上涨行情持续时间较短且涨幅有限,并未对景气指数形成有效支撑。

一、石油和化工行业景气概况

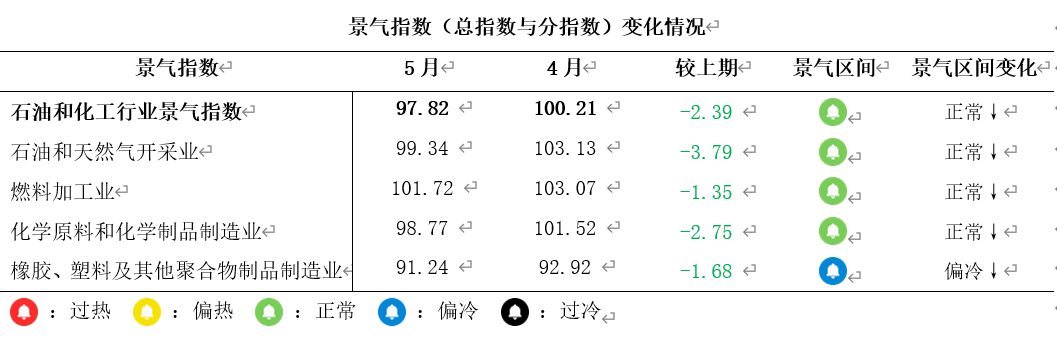

2025年5月,石油和化工行业景气指数回落,降至97.82,环比下降2.39个百分点。分指数来看,受到原油价格振荡下跌影响,偏上游的石油和天然气开采业生产热度明显下降,带动景气指数环比下跌3.79个百分点;因成本传导滞后及生产计划相对稳定,燃料加工业生产热度变化相对较小,加上库存偏低,景气指数达到101.72,在分指数中下跌幅度最小,环比下跌1.35个百分点;偏下游的化学原料和化工制品制造业和橡胶、塑料及其他聚合物制品制造业,受到终端需求疲软的影响利润水平持续收缩,景气指数环比分别下降2.76个百分点和1.68个百分点。

生产方面,5月石油和天然气开采业生产热度明显下降,另外三个行业生产热度相对稳定,其中化学原料和化工制品制造业出现小幅回升。

利润方面,5月石油和化工行业产品价格整体呈下降态势,行业利润持续收缩,偏下游的化学原料和化工制品制造业和橡胶、塑料及其他聚合物制品制造业利润压缩明显。

存货周转方面,“五一”小长假过后终端需求恢复平稳,石油和化工行业上下游存货周转率均出现不同程度的下降。

二、热点分析及未来展望

1.原油供应预期宽松,旺季需求将支撑价格

中美关税谈判取得实质性进展提振原油市场信心,5月12日伦敦洲际交易所(ICE)7月布伦特原油期货结算价上涨1.05美元,至64.96美元/桶,涨幅1.60%;纽约商交所(NYMEX)6月WTI原油期货结算价上涨0.93美元,至61.95美元/桶,涨幅1.50%,均创下自4月28日以来的最高结算价。随着中美经贸高层会谈带来的利好逐渐被市场消化,原油价格的主导因素回归供需基本面,受沙特和欧佩克+延续增产计划影响,原油市场的供应预期相对宽松,5月15日后原油价格逐步回落。

6月,从原油市场基本面来看,虽然增产计划加大了供应宽松的预期,但6月为美国夏季原油需求高峰期,预计美国炼油企业开工率将提升,导致原油加工量增加,美国原油库存有望下降。需求增长的情况下,预计6月原油价格将偏强运行。此外,还需重点关注欧佩克+增产计划是否能执行,如计划不能落地,则有望进一步加大原油价格偏强运行的预期。

2.中美贸易关系暂时缓和,国内降息、降准政策落地

当地时间2025年5月10-11日,中美在瑞士日内瓦举行经贸高层会谈,双方进行了坦诚、深入、具有建设性的沟通,达成一系列重要共识,并发布《中美日内瓦经贸会谈联合声明》。美东时间5月12日,美方发布行政令,自5月14日起调整对华加征关税措施。中美贸易紧张局势暂时缓和,全球贸易摩擦也有明显的放缓迹象。宏观环境的不确定性风险下降,为石油和化工行业带来了较好的预期,石化产品价格出现小幅反弹。尤其是对于进出口占比较高的一些石化产品而言,高关税带来的不良影响暂时告一段落。中美联合声明发布后,国内市场出现“抢出口”现象,出口需求短期激增拉高了中国至美国航线的海运费,导致出口成本增加,一定程度上抑制了出口需求。此外,出口需求激增多为4月受到高关税影响的积压订单,实际需求并未发生实质性改善。因此,石化产品价格上涨缺乏持续的动力,仅持续至5月15日左右。

从国内市场来看,中国人民银行5月7日宣布,从5月8日起,下调公开市场7天期逆回购操作利率0.1个百分点;自5月15日起,下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。我国宏观政策在稳增长方向全面发力,有助于提振消费。由于政策落地对市场的传导存在一定时间差,月内对石油和化工行业的利好支撑相对有限。

3.石油和化工行业景气展望

5月,宏观环境的好转使市场氛围转好,但国际原油价格疲软抑制了石化行业景气度的修复。如若6月宏观层面维持相对稳定,影响石油和化工行业市场情绪的宏观因素逐渐减少,市场的运行将逐渐回归供需基本面。6月,原油价格稳定偏强的预期对石油和化工行业的成本支撑增强,然而终端需求没有明显改善的预期或进一步压缩石油和化工行业的成本利润率,叠加检修季的来临导致生产热度或将下降,预计石油和化工行业景气指数或将弱势振荡。

请输入验证码