客户端

客户端

媒体矩阵

媒体矩阵

企业邮箱

企业邮箱

中国工业报记者 张楠

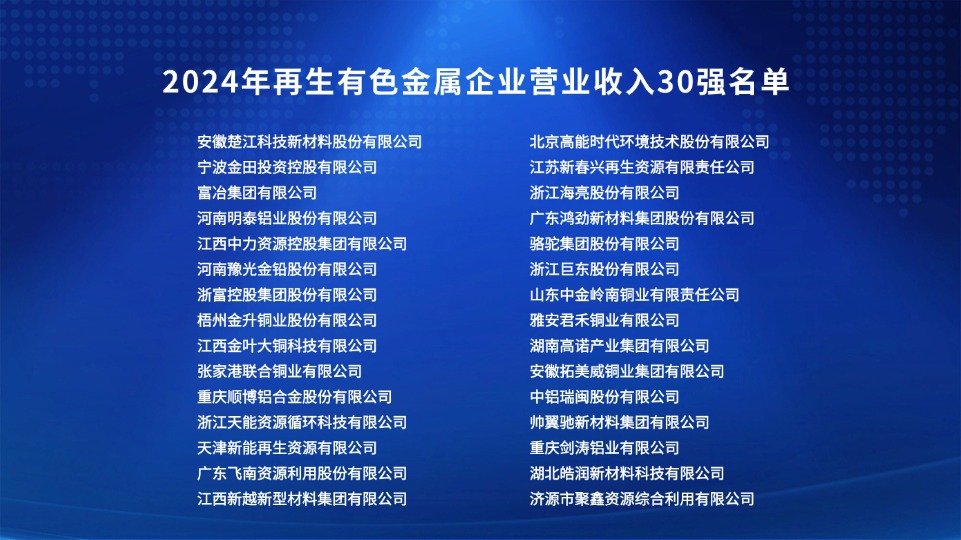

9月12日,中国有色金属工业协会再生金属分会(以下简称“再生金属分会”)在2025年中国再生金属产业高质量发展峰会上发布了《2024年再生有色金属企业营业收入30强》。安徽楚江科技新材料股份有限公司、宁波金田投资控股有限公司等企业上榜。

据了解,这是再生金属分会连续4年发布再生有色金属企业营收榜单,由于企业规模逐年扩大,此次发布由往届的20强扩至30强。经中国工业报梳理发现,对比2023年20强企业,此次发布的20强企业入围底线由62.86亿元提升至86.11亿元;营业收入总额从2680亿元提升至3331元,增长24.3%。

贸易竞争加剧,产业面临多重挑战和压力

此次发布的再生有色金属营收30强企业营收总额已超3900亿元,为产业发展质量全面提升提供了有力支撑。然而,回收网络碎片化、创新能力不强、绿色供应链不顺畅、低端产能过剩与高端供给不足、海外布局短期行为与长期投资失衡、国际贸易不确定风险加大等问题依然突出。

中国有色金属工业协会副秘书长、再生金属分会副会长兼秘书长王吉位介绍,受美国加征关税的影响,2025年前7个月,我国从美国直接进口的再生铜原料从年初的近4万吨/月骤降至不足600吨/月,创下自2004年以来的最低月度记录。与此同时,从欧洲进口的再生铜铝原料分别超过20万吨,导致欧洲部分国家开始设计废铜出口配额,补贴现代化分拣线,并联合建设废铜储备库。国际巨头加速并购重组,争抢优质原料资源,全球再生金属原料贸易格局面临重构,这无疑给我国相关产业带来了严峻的挑战和压力。

中国海关学会副秘书长王延春认为,美国作为全球重要的经济体,是再生有色金属的主要供应市场和消费市场,美国“关税战”对我国有色金属行业发展深影响包括:企业出口成本增加,产品竞争力下降;美国出口政策将导致全球供应量缩减;我反制措施对企业产生一定影响。

王延春介绍,从关税政策看,我国鼓励再生有色金属的进口。美国实施一系列关税措施,尤其是301调查和对等关税,我国采取了相应的反制措施,对美国再生铜的综合关税税率为10%对等关税,对美国再生铝的综合关税税率为25%的反制关税,直接导致美国再生铜进入中国市场的通道受阻,企业成本激增,使国内废铜供应偏紧。2025年1-8月从全球进口再生铜铝量为294.31万吨,同比增长2.3%,而从美国进口为14.28万吨,同比减少44%,美料的占比也下降了近5成。

王吉位介绍,再生有色金属回收端存在原料品质波动大,回收层级多,网络碎片化严重等问题,导致规模化保级利用困难。合规经营成本持续上升,数字化投入不足,制约生产效率与管理提升,限制规模化与集约化发展。

同时,再生有色金属产业中小型企业占比偏高,普遍存在技术工艺更新慢、现场管理弱、产品同质化严重、利润微薄等问题。以再生铝为例,ADC12产量占再生铝总产量的45%,还有大量非标ADC12应用于小家电、运动器材、机械工具等领域,而再生变形铝合金在航空航天、医疗器械、精密零部件等高端应用领域不足,大量高端合金再生原料被降级利用,影响了我国在全球产业链中的竞争力。

此外,还存在再生有色金属利用企业与终端制造客户之间供应商层级多,新材料研发阶段信息传递不畅,降低了产品性能评估与需求响应效率;再生有色金属的低碳溢价尚未形成,认证机制难以转化为价格优势;国内外对废料的定义和核算方法不统一,缺乏统一平台与标准,增加企业认证和追溯难度,阻碍产业国际化经营发展等诸多问题。

多维度突破,产业韧性逐步增强

“十四五”以来,全球产业格局加速演变,贸易竞争日趋激烈。再生有色金属产业受到国家高度重视,已经成为保障战略性资源安全和实现碳中和的重要途径,应用场景日益丰富、技术装备持续提升,产业结构不断优化,产业韧性不断增强。

产业结构优化。在国家发改委发布的《产业结构调整指导目录(2024年本)》中,将再生有色金属新材料、一体化压铸成型列入鼓励类。原生金属、加工、汽车、环保等领域企业争相布局这一赛道,产业投资年均增长30%。截至2025年,涉及再生有色金属业务的上市公司超100家、国家级绿色工厂超50家、国家级和省级专精特新“小巨人”企业数十家、中国民营企业500强企业中超20家入围。同时,以江西省丰城市为代表的产业集群提质增效步伐显著加快。

产融合作为再生有色企业提供金融保障。工业和信息化部财务司副司长雷文指出,为再生有色企业提供金融服务要发挥国家产融合作平台作用,深入实施“科技产业金融一体化”专项,加强产融合作试点城市建设。

雷文介绍,企业可在国家产融合作平台注册,填写融资需求,平台会自动把企业的需求推送给平台上的金融机构。此外,还可以通过地方工业和信息化主管部门或行业协会反映企业的融资需求,工业和信息化部会把企业的融资需求录入平台、直接推送给中国人民银行。最后,工业和信息化部主动征集重点企业的融资需求,包括重点产业链链主企业、重要节点企业、受美制裁企业等,直接推送给中国人民银行,同时录入国家产融合作平台。

创新发展,技术进步加强。随着AI智能识别技术逐渐成熟,精细化分选成为头部企业标配,一体化压铸用免热处理再生铝合金实现技术突破。部分领军企业建成覆盖回收、物流、检测、生产的全流程数字化管理体系,构建金属成分数据库和品质溯源系统,实现跨年度样品快速追溯。

据悉,宁德时代麒麟5.0电池托盘采用再生铝蜂窝结构,比亚迪刀片电池壳体实现100%再生铝应用,小鹏X9电机系统再生铝应用率85%;蔚来ET9电池底盘使用1.8m×1.5m超大型一体化再生铝构件。随着技术不断创新,在高端制造业中,再生有色金属供应比例不断提升。

中国资源循环集团有色金属投资有限公司副总经理王强认为,构建“互联网+回收”的智慧体系是打通第一公里的关键。他介绍,格林美开发的“回收哥”APP平台,通过线上线下结合,整合了数万名个体回收者,初步实现了回收流程的数字化管理,大幅提升了回收效率。

海外布局拓展。“十四五”期间,有数十家头部企业出海,数百家中小企业在外建厂,大量国产预处理分选设备出口,形成“本土制造+区域配套”的新型全球化模式。我国装备企业海外市场占有率不断升高,高端动力电池再生利用成套装备成功出口,标志着中国再生金属产业从单一的装备输出向"技术+服务"综合输出转型。

据悉,2021年至2024年,我国主要再生有色金属产量从1572万吨增长至1915万吨,年均复合增长率为6.8%。2025年1—7月,主要再生有色金属产量约1150万吨,同比增长4.55%;国内主要废旧有色金属回收利用量(金属量)约935万吨,同比增长4.8%。产业实现平稳增长。未来,在行业的共同努力下,再生金属产业必将从资源循环的配角,成为有色金属供应链的重要支撑。