客户端

客户端

媒体矩阵

媒体矩阵

企业邮箱

企业邮箱

中国工业报 吴辰光

千兆宽带用户规模的扩大仍是今年国内通信业的一大亮点。

8月27日,工信部发文称,今年前7个月,我国通信业运行总体平稳,电信业务收入累计完成10431亿元,同比增长0.7%;按照上年不变价计算的电信业务总量同比增长8.9%。

自2020年至今年前7个月,千兆宽带用户数呈逐年增长态势,今年仍将是国内电信运营商争夺的重点。相比之下,5G用户规模虽然平稳增长,但在中国移动、中国电信和中国联通三大运营商近两年的财报中,均已不再显示具体5G套餐用户数,这意味着全国5G用户发展已过高速增长期。

随着今年5G-A(5.5G)商用开始普及,将成为6G时代到来前的主要看点。

千兆宽带用户规模持续扩大

截至7月末,国内三大电信运营商(中国移动、中国电信、中国联通)的固定宽带用户总数达6.86亿户,相比2024年年底净增1579万户。其中,百兆(100M-1000M)宽带用户达6.52亿户,占总用户数的95.2%,相比2024年年末净增1600万户;千兆(1000M及以上)宽带用户达2.28亿户,相比2024年年末净增2149万户,占总用户数的33.3%,占比较2024年年末提升2.4%。

千兆宽带网络建设持续推进。截至7月末,全国互联网宽带接入端口数量达12.4亿个,相比2024年年末净增3386万个。其中,光纤接入(FTTH/O)端口达到11.9亿个,相比2024年年末净增3470万个,占互联网宽带接入端口的96.7%。截至7月末,具备千兆网络服务能力的10GPON端口数达3053万个,相比2024年年末净增232.8万个。

各地区千兆宽带用户发展较快。截至7月末,东、中、西部和东北地区千兆及以上宽带用户渗透率分别为33.5%、33.5%、34.3%和26.8%,较2024年年末分别提升2.3%、2.4%、2.6%和3.2%。

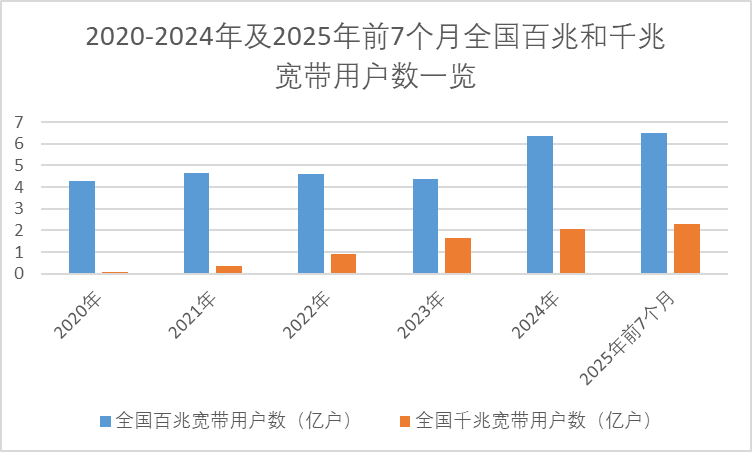

中国工业报通过整理近几年工信部的统计发现,千兆宽带用户已成增长亮点。2020-2024年及今年前7个月,其用户数分别为640万户、3458.6万户、9174.8万户、1.63亿户、2.07亿户、2.28亿户,逐年递增。

百兆宽带用户数曾在2022-2023年出现过小幅下降,在2024年又呈现大幅增长态势。2020-2024年及今年前7个月,其用户数分别为4.28亿户、4.64亿户、4.62亿户、4.38亿户、6.36亿户、6.52亿户。

数据来源:工信部(吴辰光/制图)

今年以来,国内三大电信运营商对于千兆宽带的争夺开始升温,推广方式也大致相似,如“手机用户承诺达到一定的资费标准且两年内不能退网/转网,则送千兆宽带”“一次性缴纳两年现有百兆宽带费用,可免费升级成千兆宽带”等方式。

中关村信息消费联盟理事长项立刚对中国工业报表示,一方面,随着家庭智能终端的使用越来越广泛,用户对带宽的需求越来越高。另一方面,目前千兆宽带用户只占据总宽带用户数的1/3,还有2/3的规模潜力可挖掘。因为,宽带升级是当下三大电信运营商争夺的一大焦点。一般而言,用户办理宽带都会绑定手机号。因此,宽带升级、优惠也成为运营商留住5G用户的一个重要方式。

知名经济学者、工信部信息通信经济专家委员会委员盘和林也对中国工业报表示,千兆宽带增速很快,费用还有下降空间,三大电信运营商都想要通过规模效应来摊薄通信网络建设成本,所以未来会继续在千兆宽带用户的争夺上发力。千兆宽带的成本主要是过去建设通信网络付出的固定成本,所以谁的用户越多谁就越有竞争优势,每个用户对于运营商来说边际收益都是很高的。这么看,三大电信运营商对宽带升级仍有继续优惠的空间。当然,要想真正能够长期留住用户,应该提供长期资费优惠,毕竟在可携号转网的背景下,只是一两年的承诺期,效果或许有限。

5G用户增长进入平稳期

截至7月末,国内四大电信运营商(中国移动、中国电信、中国联通、中国广电)的移动电话用户总数达18.15亿户,相比2024年年末净增2508万户。其中,5G移动电话用户达11.37亿户,相比2024年年末净增1.23亿户,占移动电话用户的62.7%,占比较2024年年末提升6%。

截至7月末,东、中、西部和东北地区5G移动电话用户分别达4.92亿户、2.7亿户、2.97亿户、0.78亿户,占本地区移动电话用户总数的比重分别为62.3%、63.2%、62.6%、63%,较2024年年末分别提升5.6%、6%、6.2%和6.8%。

截至7月末,5G基站总数达459.8万个,相比2024年年末净增34.8万个,占移动基站总数的36%,占比较今年上半年提高0.3%。

不过,从中国移动、中国电信、中国联通三大运营商公布的财报看,近两年,三家的5G数据均被弱化。

中国移动方面,2020-2023年,5G套餐用户数分别为1.65亿户、3.87亿户、6.14亿户、7.95亿户。但从2024年至今不再公布,而是公布5G网络客户数,2024年和2025年上半年分别为5.52亿户和5.99亿户。

对于为何不再公布5G套餐用户数以及与5G网络客户数的区别?中国工业报向中国移动询问,但截至发稿,未获答复。

盘和林表示,公布5G网络客户的数据更为合理。因为网络客户包括套餐客户,也包括非套餐客户。而中国移动5G用户的减少,主要是因为原来中国移动的移动通信用户数量最多,携号转网等政策本身就是要在移动通信领域引入竞争,杜绝一家独大,所以中国移动5G用户的减少也是可预见的。

中国电信和中国联通方面,双方均在2020-2022年的财报中公布5G套餐用户,此后不再公布。期间,中国电信5G套餐用户数分别为8650万户、1.88亿户、2.68亿户。中国联通5G套餐用户数分别为7083万户、1.55亿户、2.1亿户。

对于为何不再公布,中国工业报就此事分别询问这两家公司,但截至发稿,均未获答复。

对此,艾媒咨询CEO张毅对中国工业报表示,这里面有数据波动的可能,毕竟前几年整个电信行业对5G增长的关注度较高。另外,随着业务的发展,这两家电信运营商的5G相关数据也很多,考核指标会有所变化,所以呈现的方式也会有调整。

CHIP奇谱科技总编罗国昭对中国工业报表示,如今电信运营商要展现更多的物联网(IoT)、工业5G场景等相关数据,而5G早已成中国移动互联网用户标配,不说也罢。重要的是,随着电信运营商单用户收入下降,如果5G用户数有增长却不能带来相关业绩的提升,反而会显得财报不好看。

除了上述这三家老牌电信运营商,于2020年10月成立的中国广电,成为国内第四家电信运营商。宽带业务方面,由于其宽带用户数有限,此项数据很少被提及。5G用户方面,据国家广播电视总局官网显示,截至今年上半年,中国广电5G用户达3545.57万户。

可以看出,中国广电的5G用户规模与其他三家的差距还比较明显,未来能发展到什么程度还是个未知数。

“5G自2019年正式商用至今,已从快速建设期转向深化应用期,总体用户增量基本见顶,再加上携号转网的政策背景,保持用户粘性是当下电信运营商最主要的任务。因此,手机流量升级/优惠、绑定宽带升级/优惠等促销方式,就成为各大电信运营商防止用户流失的一种常规手段。可以预见,未来整个电信行业对网络质量的要求会越来越高,电信运营商的网络建设和升级也势在必行。”张毅说道。

加速推进5G-A

实际上,中国移动、中国电信、中国联通在2024年财报中就不约而同地提到要加速推进5G-A。

2021年4月,由全球多个国家电信标准组织构成的3GPP(第三代合作伙伴计划),正式提出5G-A概念,即5G-Advanced,又称5.5G,是5G向6G发展的关键过渡阶段。

据工信部官网介绍,在移动通信技术的迭代过程中,移动通信技术一般代际生命周期为10年。由于代与代之间技术差距太大,在这10年的中间时间点,往往会出现技术过渡中的分水岭,如2.5G、3.5G、4.5G。相较于5G,5G-A拥有更快的速度、更低的延迟、更大的连接规模以及更多的应用场景。

2023年,国内三大电信运营商以及通信设别企业纷纷开启5G-A试点。2024年3月,中国移动在杭州发布全球首个5G-A商用部署,公布首批100个5G-A网络商用城市名单,并计划在2024年扩展至全国超300个城市。

2025年5月,中国电信5G-A套餐面向全国正式商用,计划在2025年覆盖超过150个重点城市。

据中国联通2025年上半年财报显示,其5G-A规模商用已超过330个城市。

2025年6月,在上海举行的2025MWC(世界移动通信大会)上,华为常务董事汪涛发表了“共赢移动AI时代:解锁5G-A潜能,释放商业价值”的主题演讲,他表示,移动AI时代发展速度超乎想象,5G-A作为移动AI时代的重要支柱,需要从五大关键方向解锁全部潜能,包括大上行的网络体验、多样化的终端生态、多模态的智能业务、全场景的物联能力以及多维度的商业模式。

据工信部官网显示,截至目前,我国运营商已经在31个省份部署了5G-A测试网络,预计可支撑5000万用户。工信部明确将强化5G-A、6G等关键技术突破,今年的工业和信息化标准工作要点也提出,加快构建新型信息基础设施标准体系,推进5G-A等标准研究。

张毅认为,与2.5G、3.5G、4.5G不同的是,5G-A的市场需求更大。目前来看,不管是国际还是国内通信市场,已对5G-A有明确的技术定位和应用场景,电信运营商、通信设备商都在积极布局。从4G到5G的技术迭代以及巨大投入,都是以往不可比拟的,因此从5G到6G之间,还会有较长的过渡期,5G-A也会有一定的红利期。

项立刚预计,我国在2028年左右会实现6G的一些基本部署,到2030年会有较大规模的发展。5G-A主要的扩展时间会在2025-2028年,在2028-2030年,5G-A还会承担一部分技术支撑,直到6G商用普及。