近日,浙江海圣医疗器械股份有限公司(以下简称“海圣医疗”)发布2025年上半年业绩报告。数据显示,公司1-6月营业总收入达1.56亿元,较去年同期增长22.56%;净利润3549.42万元,同比增长27.11%;每股经营现金流量为0.7294元,整体呈现稳健增长态势。

老军医挂帅上半年营收净利双增长

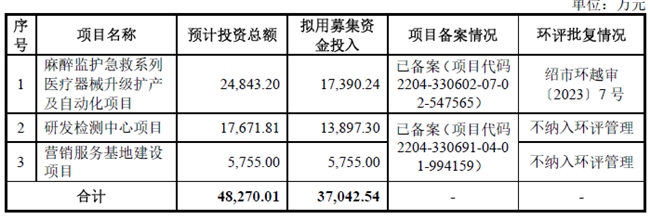

与此同时,公司IPO进程同步稳步推进。本月,海圣医疗已完成北交所第一轮审核问询函的回复,此次拟募资3.70亿元,计划投向三大核心领域——麻醉监护急救系列医疗器械升级扩产及自动化项目、研发检测中心项目、营销服务基地建设项目,旨在进一步夯实核心竞争力。

海圣医疗的专业基因,可追溯至创始人黄海生的军医从业经历。1985年至1993年,黄海生先后在南京军区总医院、解放军101医院担任军医,积累了8年军旅医疗经验;此后,他又在绍兴市人民医院、绍兴第二医院担任主治医师,深耕临床一线,为公司产品研发奠定了深厚的临床洞察基础。

凭借20余年在麻醉监护耗材领域的深耕,海圣医疗的主打产品已在国内麻醉监护类耗材市场占据领先份额。在技术壁垒构建上,公司形成显著优势,拥有11项发明专利,参与制定4项行业标准,掌握14项核心技术。作为国家级专精特新“小巨人”企业及国家级高新技术企业,其定位与北交所支持“专精特新”和科技创新型中小企业的核心方向高度契合。

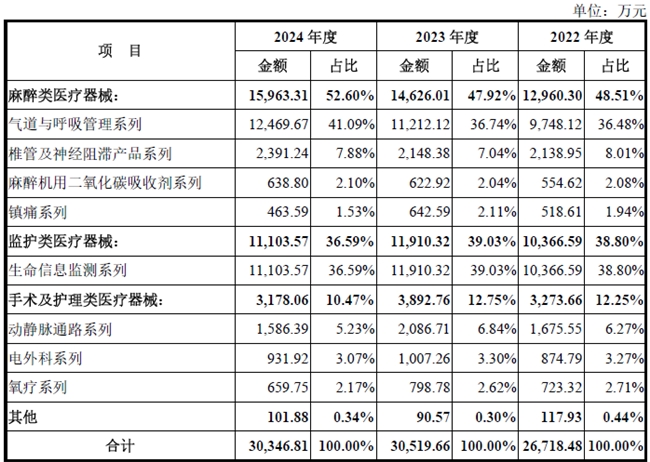

市场布局方面,海圣医疗已构建起以麻醉类和监护类产品为核心的业务结构,2024年两类产品收入占比分别达52.60%和36.59%,合计贡献近九成营收,核心产品集中度显著。终端覆盖上,公司已进入全国超600家三甲医院,包括北京协和医院、上海瑞金医院等知名医疗机构,经销商体系稳定。

来源:公司招股书

在稳固国内市场的同时,海圣医疗也积极拓展海外市场,产品已通过2项美国FDA注册,多项产品取得欧盟CE认证,成功打入国际市场。2022年至2024年,公司境外收入占比从8.58%提升至13.02%,国际化步伐持续加快。值得关注的是,海圣医疗已成功进入全球医疗器械百强企业美敦力的供应链。2024年,海圣医疗第五大客户为美敦力旗下的COVIDIENJAPANINC.(柯惠医疗)。

来源:公司招股书

财务健康度方面,公司经营性现金流净额表现亮眼,2022年至2024年从7307.78万元增长至1.17亿元,复合年增长率达26.48%,显著高于同期净利润增速,充分验证了其盈利的现金获取能力和财务稳健性。

政策温和、需求高增双重加持扩产项目

从行业前景来看,受益于全球人口老龄化趋势及基层医疗需求的持续释放,为医疗行业提供了广阔的市场空间。德勤《全球医疗耗材2035展望报告》预计,2035年全球低值医用耗材市场规模将达4400亿美元,2023年至2035年复合增长率预计将高于6.8%,行业增长空间广阔。

来源:公司招股书

海圣医疗此次募投的核心项目“麻醉监护急救系列升级扩产项目”总投资2.48亿元,将为现有公司核心产品提供升级扩产及自动化提升。海圣医疗聚焦的麻醉耗材细分市场,其“小而美”的特性尤为突出,其年增速高于整体低值耗材的平均增速,反映出细分领域的高成长性。其次,麻醉耗材受政策影响较小,在集中带量采购背景下,2024年省级集采中麻醉耗材平均价格降幅仅为32%,远低于高值耗材56%的降幅;且目前集中带量采购涉及的麻醉耗材产品种类和数量较少,对行业整体盈利能力冲击有限。在政策温和、需求高增的双重加持下,公司扩产将充分享受市场扩容红利,进一步凸显其作为北交所麻醉耗材稀缺标的的估值溢价。

请输入验证码