客户端

客户端

媒体矩阵

媒体矩阵

企业邮箱

企业邮箱

近日,山东莒县农村商业银行股份有限公司(简称“莒县农商行”)完成法人变更,莒县农商行董事长王秋河接棒商庆收,成为公司新任法定代表人。

记者关注到,王秋河此前并没有在莒县农商行担任过“董监高”职务。除莒县农商行外,王秋河还在日照岚山农村商业银行股份有限公司(以下简称“岚山农商行”)担任法人及董事长,并在日照东港农村商业银行股份有限公司(以下简称“日照东港农商行”)担任监事。而莒县农商行、岚山农商行、日照东港农商行三者并没有直接的股权关系。

对此,莒县农商行表示,法人变更属于高管人员正常岗位交流,不会对我行经营情况造成影响。

除近期法人变更外,记者发现,在莒县农商行前十大股东中,有七位大股东撤股,关联授信占比较高。另外,莒县农商行业绩停滞不前,关注类贷款占比高于12%,大客户集中度超监管标准。

七大股东撤股,关联授信占比较高

除法人变更外,莒县农商行的股东问题亦引发市场关注。

企查查显示,莒县农商行前十大股东均被限制高消费,其中日照领先经贸有限公司、山东晨曦集团有限公司、海汇集团有限公司、日照河山风景区旅游开发有限公司、李宇恒五家股东存在股权冻结情况,

值得关注的是,第一大股东日照领先经贸有限公司已经出现经营异常,且被法院限制高消费,并于2022年5月被吊销执照。同为莒县农商行并列第一大股东还有山东建兴铁塔制造有限公司、浩宇集团有限公司以及山东晨曦集团有限公司,三家公司近年来多次被法院列为被执行人和限制高消费对象,其中浩宇集团有限公司今年下半年还被济南历下区人民法院执行6887.98万元,法定代表人武玉亮已7次被限制高消费。

对此,莒县农商行在回应本报时表示,经核查,截至2024年11月30日,本报所列的十大股东中,山东建兴铁塔制造有限公司、山东晨曦集团有限公司、海汇集团有限公司等7家股东均已股权转让,已非我行股东;日照领先经贸有限公司所持股权已拍卖,相关转让手续正在办理,目前该股权处于非冻结状态,我行已限制其股东权利;通过查询相关执行信息,浩宇集团限制高消费及列为被执行人原因均为对外担保导致,企业自身生产经营正常,股权状态正常;日照河山风景区旅游开发有限公司股权状态冻结,我行已限制其股东权利,不影响其他股东及董事按照公司章程参与企业经营管理,对我行经营未造成影响。

2024年7月,东方金诚国际信用评估有限公司发布的《莒县农商行信用等级通知书》(以下简称《信用等级通知书》)指出,莒县农商行为山东省日照市一家地方性农村金融机构,跟踪期内股权结构未发生重大变化,关联方授信规模仍然较大。同期末,莒县农商行全部关联方表内外授信净额5.44亿元,占资本净额比例25.31%;最大关联方授信净额1.41亿元,占资本净额比例6.56%,关联方授信占比较高。

然而,莒县农商行2023年报出现延期披露,且本报记者未发现在年报中披露该行的关联交易金额和具体交易名单。

对此,莒县农商行表示,我行全部关联方表内外授信净额5.44亿元,占资本净额比例25.31%,符合监管要求(监管要求全部关联方关联交易集中度不高于50%)。我行严格按照《商业银行信息披露办法》等文件的规定要求,经董事会审议通过后,于2024年8月12日完成2023年度信息披露。对于延迟披露情况,事前已按规定要求向监管部门报告。

企查查还显示,莒县农商行的董事张瑞雪亦在莒县城市发展集团有限公司(以下简称“莒县发展集团”)担任董事长职务,目前莒县发展集团和张瑞雪已经被限制高消费。另外,记者发现,在国家金融监督管理总局官网上,莒县农商行监事唐晓敏、杜家友、齐磊、李洪光、王营锡、马光辉均没有发现被核准任职资格。

对此,莒县农商行表示,我行监事任职均严格按照公司章程的规定,经股东大会、监事会、工会选举提名,并通过职工代表大会民主程序选举产生,程序合规合法。监事任职情况在监管部门报备即可,任职资格无须核准。

关注类贷款占比高于12%,大客户集中度超监管标准

多位大股东撤股的同时,近年莒县农商行的业绩出现停滞不前。

Wind数据显示,2024年前三季度,莒县农商行营业收入为4.19亿元,同比下滑1.63%;利润总额为2.51亿元,同比下滑1.36%。

2023年,莒县农商行营业收入由2015年的6.96亿元下滑至5.96亿元,净利润由2015年的3.04亿元下滑至2.36亿元。

对此,莒县农商行表示,近年来,我行大力落实减费让利等一系列助农惠企政策,通过制定专项普惠小微信贷政策、实行差异化利率定价等措施,进一步加大政策性鲁担系列贷、创业担保贷、退役军人创业贷等贷款投放,不断降低各类小微经营主体融资成本,主动让利广大客户,为地方经济社会发展提供了有力支持。截至10月末,我行普惠小微贷款余额61亿元,适度下调新发放普惠小微贷款利率点,每年向客户让利达3000余万元。

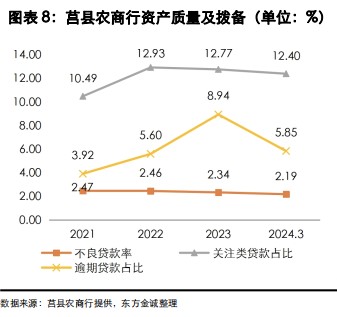

《信用等级通知书》显示,莒县农商行贷款行业集中度及客户集中度持续处于较高水平,且受区域内企业经营压力仍较大影响,莒县农商行新增不良贷款规模仍较大,关注类贷款占比仍高于12%,信用风险管控压力仍较大。

《信用等级通知书》

数据显示,2021-2023年及2024年第一季度,莒县农商行的关注类贷款占比分别为10.49%、12.93%、12.77%、12.40%,逾期贷款占比分别为3.92%、5.60%、8.94%、5.85%,不良贷款率分别为2.47%、2.46%、2.34%、2.19%。

对此,莒县农商行表示,对部分暂时存在困难的存量贷款客户,我行本着不抽贷、断贷的原则,积极落实续贷、延期还本付息政策,与客户携手共渡难关。由于客户贷款办理借新还旧后风险分类划分为关注,导致我行当前关注类贷款占比有所提高。对此,我行已建立预见式风险管理体系,对上述客户实行“一户一策”管理,切实强化日常管理。

需要注意的是,莒县农商行前十大贷款客户集中度为52.34%,超过监管标准的50%。《信用等级通知书》显示,截至2024年3月末,莒县农商行前十大贷款客户集中度为52.34%,客户集中度很高。

具体来看,同期末,莒县农商行前十大贷款客户主要从事白酒制造、批发零售、酒店经营、建筑、制造业及城投投资等,其中三家客户合计3.98亿元贷款被列入关注类,其余贷款均为正常类。莒县农商行第一大客户商票逾期、其实际控制人所持企业股权被司法冻结;第五大客户贷款为借新还旧贷款,且其实际控制人及旗下企业涉诉较多且存在被执行等情况;第六大客户自身经营正常,但存在不良担保。

对此,莒县农商行表示,当前,我行集团客户及大客户贷款整体风险较低,目前能够正常还本付息。一方面,我行将持续做好集团客户及大额贷款管理,一户一策落实专人管理,保持融资稳定;另一方面,我行将始终坚守市场定位不动摇,对服务区域内的普惠小微、涉农等领域持续优化政策供给、创新信贷产品,实现信贷结构不断优化,更好地服务地方经济社会高质量发展。(原标题:山东莒县农商行法人变更背后:七大股东撤股,三大股东限制高消费,关联授信占比较高)