中国工业报记者 左宗鑫

近日,受国务院委托,财政部部长蓝佛安向全国人大常委会作《国务院关于2023年中央决算的报告》。其中提出,将推进新一轮财税体制改革,突出问题导向,健全现代预算制度,优化税制结构,完善地方税体系,强化转移支付激励约束,建立健全与中国式现代化相适应的现代财政制度。

去年底,中央经济工作会议首次提出“谋划”新一轮财税改革,此后官方相关文件都延续这一表述。而在新一轮财税体制改革中,进一步完善地方税体系是改革的重点方向之一。在我国四大税种中,消费税是唯一尚未实行央地共享的税种,因此,在新一轮改革中被给予厚望。分析师普遍认为,扩大征收范围、后移征收环节、稳步下划地方是未来消费税改革的三大看点。

能否落地?

自1993年以来,间隔十年的双数届次三中全会往往是新一轮财税改革的起点。1993年十四届三中全会拉开了分税制改革的序幕,2003年十六届三中全会确立了健全公共财政体制的改革重点,2013年十八届三中全会提出了建立现代财政制度的目标。因此,各界也对今年二十届三中全会寄予厚望,普遍认为财税改革将再进一步。

事实上,在今年年初财政预算案中,对于财税体制改革的表述明确为“谋划消费税改革和完善增值税制度”。而在更早前,2019年,国务院印发的《实施更大规模减税降费后调整》明确提出,后移消费税征收环节并稳步下划地方。同时,“十四五”规划和2035年远景目标纲要也强调,调整优化消费税征收范围和税率,推进征收环节后移并稳步下划地方。

国泰君安认为,消费税的改革方向已经是“明牌”。

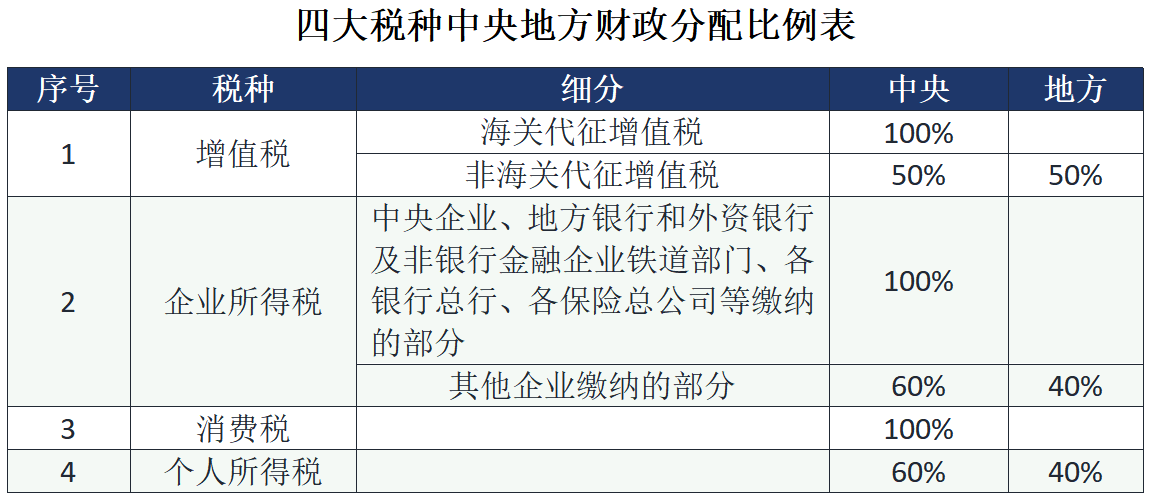

消费税是以消费品的流转额作为征税对象的各种税收的统称,一般在生产和进口环节缴纳。我国消费税目前共有15个税目,涉及烟、酒、高档化妆品、成品油等。此外,消费税是四大税种中唯一的中央独享税。

我国于1994年对部分消费品开征消费税。后来经历了几次制度调整,包括2006年消费税制度改革,2008年成品油税费改革,2014年以来新一轮消费税改革等。近十多年来的消费税改革包括调整优化征收范围、税率和环节。

现阶段,消费税具有三个特征:一是核心目的是保护资源环境、引导健康消费和调节收入分配;二是烟、成品油占消费税收入的比重超过80%,消费税限制高污染、高耗能消费的作用大于收入分配调节的作用;三是在生产环节征收居多,批发和零售环节征收较少。

国泰君安认为,此次消费税改革的主要方向是扩大征税范围,以及后移征税环节,并在此过程中伴随税率的相应调整。

据了解,今年1-5月,国内消费税7607亿元,同比增长7.2%,是四大税种中唯一一个实现同比正增长的税种。

对地方影响有多大?

目前市场比较关注的消费税改革方向在于征收环节后移和下划地方。

银河证券指出,所谓消费税“下划”是由过去完全归属于中央,将部分比例或部分税目的消费税划给地方政府,“后移”是由过去生产方代缴后移至批发商或零售商向所在地税务机关代缴。消费税下划和后移之后,部分收入将下划消费地地方政府。

目前,我国消费税主要来自于烟草(43.4%)、石油燃料(33%)、汽车(7%)、酒(4.6%)。根据测算,假设消费税改革中全部税种征收环节后移,并按50%比例下划地方,将分别增加东、中、西、东北地区省份税收收入3308亿元、1560亿元、1593亿元、500亿元。东部地区获得税收转移绝对值较大主要是其消费量占比较大,东部10省烟酒消费支出占全国比重的49.4%,成品油消费占比42.8%,汽车消费占比51.1%。

从财政收入边际增速的角度看(增量消费税/地方财政收入),消费税实行后移和下划改革后,东、中、西、东北地区财政增速分别为5.2%、8%、3%、6%。东北及中部地区增速较高主要是由于财政收入基数较低,消费税改革对其产生的边际效用更高。

光大证券测算,假设,烟、酒和其他分类的消费税,中央和地方各分成50%;成品油主要是大型央企进行生产和销售,在生产环节分配比例可以略高一些,假设分配给地方20%;由于实名制登记以及地方需要提供相应基础设施的配套,假设小汽车消费税的地方分成为100%。在以上分配比例的假设基础上,采用2023年的基数,当年实现消费税收入约1.6万亿元,则预计地方增加税收超7000亿元,拉动地方财政收入约6个百分点。

除了补充地方财政收入,消费税改革的另一个方向是将征税环节从生产端后移至消费端,从长远看可起到推动经济转型的作用。

中国银河证券宏观研究员聂天奇对界面新闻指出,将消费税的征税环节从生产方转移到批发商或零售商,意味着消费税的税收收入将更加贴近消费地,这一调整对于地方政府的收入激励机制或许会产生深远影响。

“过去我国财税体制对地方政府收入端激励主要体现在供给端,作为地方主要收入的增值税、企业所得税都是以生产地确定税源归属,这种税制有利于引导地方因地制宜发展优势产业,加上中央对地方的经济目标考核机制,造就了中国制造业的竞争优势。”聂天奇说。

但也需注意,以上方式在一定程度上造成了地方政府在发展经济过程中“重生产、轻消费”的目标导向,而供需失衡恰是当前中国经济面临的主要矛盾之一。如果将消费税的税源归属从生产地转向消费地,消费税纳税地也将在内部出现结构性调整,继而对各地消费产生正向激励作用。

请输入验证码