客户端

客户端

媒体矩阵

媒体矩阵

企业邮箱

企业邮箱

中国工业报 韩永先

A股上市新规落地后,首发上市(IPO)审议第一单被按下暂停键。位居国内建筑陶瓷行业营收规模第一、行业综合实力第一的马可波罗控股股份有限公司(以下简称“马可波罗”)上市梦再度搁浅。

深圳证券交易所(以下简称“深交所”)上市委5月16日公告称,马可波罗IPO申请暂缓审议,公司仍需对经营业绩是否稳定、计提单项坏账准备是否准确等事项作进一步地说明。

据中国工业报了解,截至目前,马可波罗上市进程暂无最新进展,公司能否顺利登陆深交所主板疑问重重。

一边巨额分红,一边上市募资

中国工业报从马可波罗招股书了解到,马可波罗专注于建筑陶瓷的研发、生产和销售,是国内最大的建筑陶瓷制造商和销售商之一,主要产品为有釉砖和无釉砖。截至招股书签署日,马可波罗控股股东为美盈实业,持有公司6.92亿股,占比64.36%,公司实际控制人为黄建平,直接和间接持有公司42.12%股份。

根据中国建筑卫生陶瓷协会确认,马可波罗2021年至2022年营业收入位列国内建筑陶瓷行业营业收入第一,是国内建筑陶瓷行业综合实力第一梯队企业。

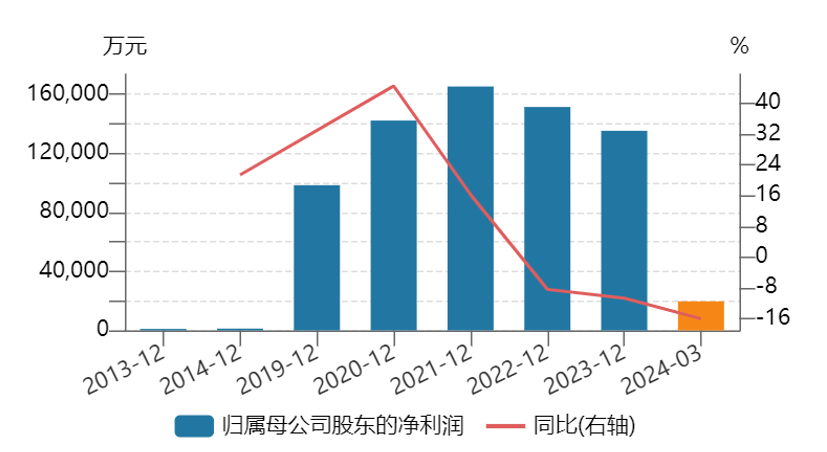

马可波罗最新上会稿显示,2021年至2023年报告期内,公司营收分别为93.65亿元、86.61亿元、89.25亿元,净利润分别为16.53亿元、15.14亿元、13.53亿元。而同行业可比上市公司中,2023年东鹏控股(003012.SZ)营收77.73亿元、净利润为7.20亿元,蒙娜丽莎(002918.SZ)2023年营收59.21亿元、净利润为3.17亿元,帝欧家居(002798.SZ)2023年营收37.60亿元、净利润为亏损6.59亿元。

这意味着马可波罗在最新报告期内营业收入、净利润、产量和销量等经营指标上保持较大规模,均超过同行业可比上市公司蒙娜丽莎、东鹏控股、帝欧家居,如能成功上市,将成为建筑陶瓷行业第一股。

但建筑陶瓷行业第一的地位并没有给马可波罗带来上市的便捷,从2023年3月2日公司深交所主板上市申报稿被正式受理,投资者围绕马可波罗上市的质疑声音就不绝于耳。

据红星资本局报道,马可波罗IPO之路面临的争议与挑战,不仅是业务上与房地产行业呈高度相关性,企业IPO前大额分红、募资真实目的以及“兄弟公司”目前业务发展困境等种种问题,都成为了投资者探讨的核心。

2023年3月2日,手握25亿元现金的马可波罗提交招股书,拟公开出让不超过1.19亿股,计划为江西加美陶瓷有限公司智能陶瓷家居产业园(一期)建设等7个项目募资40.18亿元,其中8.6亿元用于补充流动资金。

值得注意的是,相较于同行业可比上市公司,马可波罗的资产负债率并不高,2021年至2023年报告期各期末,公司合并报表下的资产负债率分别为55.45%、44.11%和37.67%,同期同行业可比上市公司的平均值分别为51.23%、52.57%、55.27%。2021年至2023年,马可波罗手握的货币资金分别高达27.19亿元、25.29亿元、38.88亿元,占各期公司流动资产的比例分别为33.83%、35.39%和49.70%。

不仅于此,在递交招股书的前两年即2022年和2023年,马可波罗连续高额分红,两次分配利润总额累积高达8.23亿元。一边手握巨额现金、IPO前突击高额分红,一边大举募资补充流动资金,马可波罗成为市场投资者质疑的焦点,多家媒体甚至直指公司存在“上市圈钱”的嫌疑。

“今年以来上市规则修订,监管层重点关注IPO上市前夕突击入股、突击分红等问题,申请上市的公司存在类似问题难免被投资者质疑。”东北证券原分析师向中国工业报表示,马可波罗上市被暂缓审议与上市新规则要求或有关系,其背后突击分红、经营业绩等也或是交易所审慎审核的焦点。

最新的上会稿显示,马可波罗大幅修正了拟融资额度,7个募投项目中删除了补充流动资金项,总募资计划由40.18亿元调整为31.58亿元。但是修改后的上会稿仍然没有顺利通过深交所审核,公司上市暂缓审议。

行业承压关键期业绩预降

5月16日现场问询中,深交所上市委重点聚焦马可波罗经营业绩和应收账款问题,要求公司结合主要产品价格变化趋势、市场竞争情况、同行业可比公司情况等,说明经营业绩的稳定性,并说明报告期各期公司坏账准备计提是否充分,单项坏账准备计提是否准确。

据中国工业报了解,从马可波罗招股书被正式受理,公司经营业绩的稳定性,是否存在业绩持续下滑或大幅下滑等经营风险就成为交易所重点问询的焦点。

在前后多份招股书中,马可波罗多次表示,我国建筑陶瓷行业企业众多、竞争激烈,随着房地产行业调控的持续以及环保标准不断趋于严格,我国建筑陶瓷行业竞争将会进一步加剧。由于公司下游房地产受宏观经济及政策调控影响较大,若宏观经济环境或公司所处的竞争环境发生重大不利变化,可能影响公司产品价格以及经营业绩的稳定性,公司营业利润存在进一步下滑的风险。

事实上,中国工业报从马可波罗公开信息了解到,公司的业绩下滑正在上演。2021年至2023年,公司的营收由93.65亿元降为89.25亿元,净利润由16.53亿元持续下滑至13.53亿元;报告期各期内,马可波罗主营业务毛利率分别为43.09%、35.10%和36.01%。

更让市场担心的是,上市审核的关键期,马可波罗经营业绩再次下滑。马可波罗披露称,2024年一季度,公司实现营收13.13亿元,同比下降16.01%,归母净利润1.9亿元同比下降16.03%,扣非后归母净利润为1.74亿元,较去年同期下降15.36%,公司经营活动产生的现金流量净额为负1.11亿元,更是同比大降132.70%。

同时,马可波罗预计称,2024年上半年公司实现营业收入约为35.50亿元至37.50亿元,同比下降幅度在16.86%至12.17%;预计归母净利润约为6.30亿元至7.10亿元,同比下降18.42%至8.06%;扣非后归母净利润约为5.90亿元至6.70亿元,同比将下降17.14%至5.91%。

马可波罗表示,公司预计2024年上半年营业收入、净利润及扣非后归母净利润与上年同期相比有所下滑,主要系受房地产行业调整以及季度业绩波动影响。

2021年至2023年报告期,马可波罗经营同样深受房地产行业调整影响。报告期内,马可波罗主要采取经销+直销的经营模式,各期经销收入分别为50.29亿元、45.95亿元和50.68亿元,分别占主营业务收入的53.87%、53.35%和57.08%。

马可波罗的直销模式则主要通过工程渠道即开发商渠道开展,同时辅以受托生产销售、贸易销售及零售等模式。报告期各期,公司直销收入分别为43.07亿元、40.19亿元和38.11亿元,占主营业务收入的比例分别为46.13%、46.65%和42.92%。报告期内,马可波罗直销收入金额及占比均下降,主要是受房地产大环境的影响,工程销售收入大幅减少。

而目前,作为马可波罗下游市场的房地产行业,仍然面临较大的下行压力。国家统计局数据显示,2024年第一季度,全国新建商品房销售面积22668万平方米,同比下降19.4%,其中住宅销售面积下降23.4%;新建商品房销售额21355亿元,下降27.6%,其中住宅销售额下降30.7%。2024年4月份,经初步计算,全国新建商品房销售额更是同比下降30.44%。

下游房地产市场不景气,正带动整个建筑陶瓷行业迈入下行周期。据《中国建筑陶瓷卫生洁具年鉴(2022版)》统计,2022年全国陶瓷砖总产量73.10亿平方米,同比下降10.57%。中国建筑卫生陶瓷协会数据则显示,2023年全国陶瓷砖总产量67.30亿平方米,同比下降7.93%。

对此,马可波罗回应称,公司所处行业与房地产行业具有密切的相关性。房地产调控政策一定程度上抑制了房地产投资需求,影响房地产项目开发速度和规模,进而一定程度影响建筑陶瓷企业的业务发展速度,给公司的产品销售带来不利影响。如公司不能及时调整策略,将会使得公司面临房地产调控政策引致的业绩下滑风险与资金回款风险。

大客户应收逾期存硬伤

事实上,招股书显示,房地产市场调整引发下游马可波罗主要客户陷入债务危机及经营困难等因素已经对公司的财务状况构成较大的影响。

2021年至2023年报告期,马可波罗各期对应的应收账款账面价值分别为22.43亿元、20.2亿元和16亿元,分别占到公司各期末流动资产的27.92%、28.37%和20.45%;公司各期末应收票据账面价值分别为1.65亿元、5516.59万元和395.73万元,占公司各期末流动资产的比例分别为2.06%、0.77%和0.05%。

马可波罗透露称,公司应收款项主要来自于房地产等工程类客户。公司的工程类客户主要为大型房地产企业,具备一定的融资能力和抗风险能力,但报告期内公司部分房地产客户出现了信用违约或逾期情形,一定程度影响了公司现金流与经营业绩。

2021年至2023年,马可波罗各期应收账款余额分别为28.63亿元、28.17亿元和26.48亿元,应收票据余额分别为3.62亿元、0.59亿元、0.04亿元,其他应收款余额分别为3.99亿元、3.81亿元和3.32亿元。报告期各期,公司应收账款账面余额占当期营业收入的比例分别高达30.57%、32.53%、29.68%。

由于马可波罗应收款项主要来自于房地产等工程类客户,该类业务模式下,销售规模相对较大且付款周期较长,大多采用应收账款或商业票据进行结算。房地产行业进入调整期以来,多家知名房企相继出现经营危机甚至债务“爆雷”,付款困难造成马可波罗每年均需对应收账款高额计提坏账准备。

2021年至2023年,公司应收账款计提坏账准备余额分别达6.19亿元、7.90亿元和10.49亿元,其他应收款余额计提坏账准备余额分别为2.35亿元、2.56亿元和2.72亿元。

以2023年为例,马可波罗当期的应收账款账面余额为26.48亿元,计提的坏账准备金额高达10.49亿元,公司计提比例高达39.61%。单项计提的坏账准备名单中,马可波罗当年应收账款客户包括融创地产、绿地地产、时代地产、阳光城地产、卓越地产、世茂地产、蓝光地产、雅居乐地产、金科地产、华夏幸福、碧桂园等17家知名地产企业,其中马可波罗对蓝光地产、金科地产、旭辉地产等10家房企的坏账准备计提比例达到100%。

报告期内,马可波罗部分房地产客户甚至出现以房抵债的的方式支付公司应收账款,抵债资产金额为1.75亿元。截至招股书签署日,马可波罗已对其中13套抵债房产完成办理网签备案手续,2套已交付,2套已转售,金额合计占比38.07%。

但是马可波罗担心,公司尚未取得全部抵债房产所有权,即在公司与房地产客户签署商品房买卖合同并办理房产过户登记前,公司无法取得抵债房产所有权,公司的抵债房产存在因开发商资金紧张或债务问题导致楼盘烂尾、被列为开发商破产财产及被其他具有优先受偿权的债权人申请法院查封的风险,从而导致公司的期待物权无法实现。同时,受二手房市场波动和部分抵债房产所在城市存在限售政策影响,房产变现时间和价值存在不确定性,面临一定资产减值风险和资产变现风险。

来自房地产客户的高额应收账款和坏账计提准备已经成为深交所问询的重点问题,发审委更是指明公司需要进一步说明报告期各期公司坏账准备计提是否充分,单项坏账准备计提是否准确,或许这才是公司能否顺利上市的关键。

马可波罗更是坦言,若未来宏观环境出现波动或下游客户信用偿付能力或意愿发生变化,可能会引发潜在的应收款项回款风险、商业票据承兑受到影响,降低公司资产运营效率,进而影响公司现金流和业绩稳定。

马可波罗归属母公司股东的净利润及增长率

来源:Wind