着全球经济发展、人口总量增长和社会老龄化程度的提高,药品需求呈上升趋势,全球医药行业的市场规模保持稳定增长。随着全球范围内对医疗健康的关注度提高,医疗、药品相关支出随即增长。根据专业咨询机构IQVIA预测,全球药品支出2027年将增长至1.9万亿美元,2022-2027复合年增长率达到5.28%。

作为一家专注于药品开发业务的企业,南京海纳医药科技股份有限公司(简称“海纳医药”或“公司”)凭借多年的技术与客户积累,抓住行业发展机遇,实现了业务的快速发展。目前公司正加快谋划冲刺IPO,拟在深交所创业板上市。致力于以深厚的技术积累,以及多元核心竞争优势助力行业高质量发展。据悉,公司已于11月21日收到第二轮审核问询函。

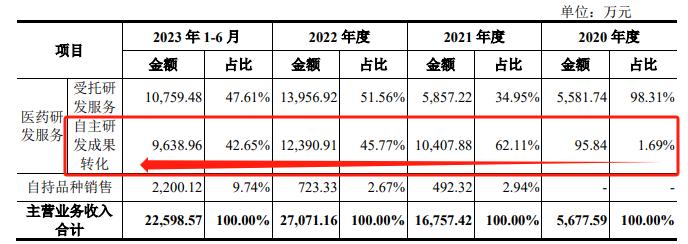

据了解,海纳医药是一家聚焦改良型创新药和高端仿制药的一体化全流程医药研发企业。公司以关键技术为驱动、临床需求为导向,不断提升创新能力与研发水平,形成了“CXO+MAH”的业务模式。公司主要业务可分为医药研发服务、自持品种销售两大类。根据研发项目立项来源不同,医药研发服务分为受托研发服务、自主研发成果转化。

深耕于医药研发事业二十余年 成为国内强有争力的特色医药研发服务企业

有别于传统CXO企业,公司发展了自主研发成果转化的特色业务。自主研发成果实现转化贡献收入已逾四成,也将成为公司的核心竞争力。

公司高度重视自主立项品种的前瞻性,针对市场潜力品种进行全方位、多维度调研分析,遴选高价值品种立项研发,在自研项目达到关键节点后将阶段性研发成果或药品上市许可转让至客户,帮助客户抢占市场先机。

该模式下,公司自主布局前瞻性品种先行研发,基本打通工艺路线后转化,为客户排除了前序研发环节的难点,对客户来说转化项目的研发周期得以缩短、研发效率得以提升。经过多年的模式探索和研发积累,公司已形成了“研发一批、转化一批、储备一批”的项目梯队,并累计实现制剂项目转化50余项。

公司深耕于医药研发事业二十余年,以“研发驱动、创新导向”为发展愿景,凝聚了一批经验丰富、专业扎实的高素质研发人才,打造了自主创新、底层驱动的五大核心技术平台,形成了涵盖药学研究、工艺验证、临床试验、生物检测、注册申报、受托生产等的全产业服务链。

区别于传统CXO行业“委托什么、研发什么”的业务模式,公司发展了自主研发成果转化的服务路径,依托研发型企业的战略眼光和经验积累,深度挖掘前瞻性、优势性、竞争性的潜力品种,聚集专业团队和技术平台快速自主研发,取得一定成果后进行品种转让,为客户排除了前序研发环节的难点,对客户来说转化项目的研发周期得以缩短、研发效率得以提升,保障了转让品种的前瞻性和竞争力。

药企看研发 殊荣不断 行业地位突出

报告期内, 公司累计为 220 余家客户提供了药学研究、工艺验证、临床试验、生物检测、注册申报、受托生产、成果转化等部分或一体化服务,主要客户包括远大集团、天士力医药、国药控股、东瑞制药、天方药业、万高药业、亚宝药业等行业相关知名企业。

公司拥有4处研发中心,研发实验室面积超11,000平方米。截至2023年6月30日,公司拥有研发人员385人,研发人员占比达到62.70%。同时,公司拥有自主的工艺验证平台与生产基地,拥有8个车间,涵盖14种剂型,包括小容量注射剂、冻干粉针剂、颗粒剂、口服混悬剂、贴膏剂、吸入制剂等。

据介绍:公司被连续认定为国家级高新技术企业,荣获“国家级专精特新‘小巨人’ 企业”“江苏省专精特新中小企业”“2018年度江苏省最具发展潜力科技人才创业企业”“江苏省科技型中小企业”“江苏省隐形小巨人企业”“江苏省研发型企业”“江苏省两化深度融合创新试点企业”“江苏省企业技术中心”“江苏省工程技术研究中心”“南京市创新型中小企业”“南京市培育独角兽企业”等多项荣誉,并入选“2023年中国医药CDMO企20强”,在 “2023年中国化药研发实力排行榜”中位列34名。

高效成果转化支撑业务稳健发展 经营业绩快速翻倍 毛利率持续攀升

基于上述核心竞争力及特色发展道路,海纳医药在短短几年内获得了快速成长:2020年-2022年以及2023年上半年,实现营收分别为0.57亿元、1.68亿元、2.71亿元、2.26亿元,尤其是2020-2022年复合增长率高达118.37%。从经营业绩毛利率来看:报告期内,公司综合毛利率分别为33.48%、56.09%、62.16%和66.13% ,总体呈快速增长趋势。

更加值得一提的是,海纳医药凭借行业及公司双重高成长,在公司股东中不仅出现了如滨江集团(002244.SZ)、马应龙(600993.SH)等知名上市公司,更是吸引了一批如中金传化、江西国控等知名机构的身影。

自持品种性质优良 已被纳入国家医保药品目录 有望成为新的业绩增长点

公司自留少数“优势显著、竞争较好”的获批品种,开展自主生产和销售。报告期内,公司自持药品销售收入主要来源于奥美拉唑碳酸氢钠干混悬剂(Ⅰ)、奥美拉唑碳酸氢钠干混悬剂(II)。

此两种药品为公司自主研发申报,于2021年2月10日取得药品注册证书,两者均为首仿获批药品,且后者目前为独家获批药品。该两种药品属于质子泵抑制剂的复方制剂,前者适用于活动性十二指肠溃疡或胃食管反流病,后者适用于活动性良性胃溃疡,其选用干混悬剂作为剂型,可实现胃部吸收、快速起效;同时采用了关键掩味技术,适口性好,适合儿童和老人服用。

2023年1月,2022年版国家医保药品目录发布,奥美拉唑碳酸氢钠干混悬剂(Ⅰ)、奥美拉唑碳酸氢钠干混悬剂(II)两个品种被纳入 “协议期内谈判药品”,协议期为2023年3月1日至2024年12月31日,未来有望为公司带来新的业绩增长点。

作为专业的医药研发型企业,核心技术和研发能力是公司赖以发展的基础。公司将通过本次募集资金投资项目的建设,加大核心技术创新投入,除在制剂研发、原料药研发、临床试验、高端制剂技术转移与验证、生物检测等方面增加技术储备外,逐步推动新药改良、新药发现等领域的技术创新,形成自主特色的技术壁垒和竞争优势。

编辑:李芊诺

责编:汪黄任

审核:张永杰

请输入验证码