中国工业报 余娜

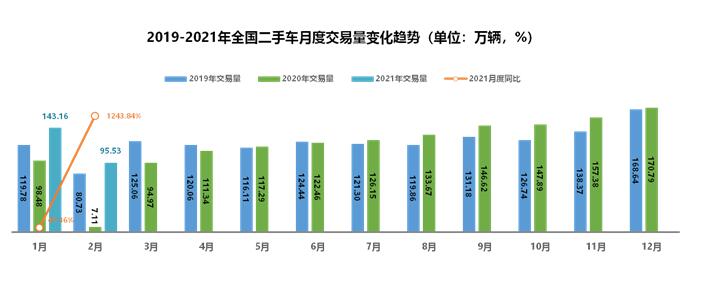

4月2日,中国汽车流通协会发布2月二手车市场交易数据和3月经销商库存预警指数。数据显示,1-2月,全国累计交易二手车238.69万辆,同比增长126.06%。预计3月二手车销量将在145万-148万辆,一季度交易总量将超380万辆,比2019年增长16%-17%。

“2021年二手车市场将有明显增长。也应看到,3月31号国务院已提出要取消不合理的二手车限迁政策。实际上从去年开始,京津冀、长三角、珠三角等大气防治污染地区,都设置国六迁入标准,很大程度上抑制了当地二手车市场交易的活跃程度。”中国汽车流通协会副秘书长郎学红分析。

二手车源现“龙抬头”

中国汽车流通协会发布的最新数据显示,2021年2月,全国二手车市场交易量95.53万辆,相比去年同期增长了1243.84%。

出现爆发性增长主要因为2020年2月正是全国疫情防控的重要时期,全国各地区二手车交易市场未能正常营业,二手车交易量出现断崖式下滑,全国二手车交易量仅有7.11万辆。参考2019年同期二手车交易数据,2月份二手车交易量较2019年同期增长了18.34%。

2019-2021年全国二手车月度交易量变化趋势

具体看,乘用车上,基本型乘用车共交易57.78万辆,环比下降33.51%,与19年同期相比增长17.70%;SUV 共交易10.25万辆,环比下降31.85%,与19年同期相比增长78.50%;MPV共交易5.42万辆,环比下降33.48%,与19年同期相比增长17.04%;交叉型乘用车共交易2.12万辆,环比下降33.92%,与19年同期相比下降4.00%。

商用车上,客车共交易7.89万辆,环比下降32.89%,与2019年同期相比增长0.22%;载货车8.05万辆,环比下降34.08% ,与2019年同期相比下降3.22%。

郎学红表示,2月份全国二手车交易量较上月下降30%以上,主要有两方面原因,一方面是大部分购车需求在前两个月已经得到释放,市场需求并不旺盛。第二方面是受到春节假期影响,交易日减少了一周,加上2月份只有28天,实际交易日较1月份减少了10天。

从区域交易情况看,1-2月,交易量排名前十的省份与去年同期相比均有明显增长,其中山东、湖北两个省份的交易量与去年同期相比增幅超过2倍以上,分别交易了24.69万辆、和7.85万辆;其次是广东与云南同比增长了185.1%和177.8%,交易了30.58万辆和7.89万辆;四川、河南、江苏、广西、同比增长超过100%,分别交易了16.75万辆、15.10万辆、14.41万辆和8.37辆;浙江和辽宁分别交易了20.05和8.29万辆,同比增长了85.3%和71.3%。

1-2月,二手车销量城市占比分布上,一线城市占比9.83%,较去年下降0.48%,二线城市占比43.35%,较去年增长0.78%,三线城市占比18.43%,较去年下降0.09% ,四线城市占比16.58%,较去年下降0.19%,五线城市占比11.80%,较去年下降0.01%。从城市分布占比来看,与去年同期相比仅二线城市占比有所增长,一三四五线城市占比均有小幅下降。

值得一提的是,2月二手车转籍比例为22.78%,跨区域流通明显好于去年同期,转籍比例较去年同期增长了7.91个百分点。春节假期对二手车跨区域流通产生一定影响,环比1月下降了3.44个百分点。

4月车市或遇“倒春寒”

作为汽车市场需求的“晴雨表”,经销商库存预警指数的高低反映着中国汽车市场的流通状况,库存预警指数越高意味着市场的需求越低,库存压力越大,经营压力和风险越大。

最新一期“中国汽车经销商库存预警指数调查”VIA(Vehicle Inventory Alert Index)显示,2021年3月汽车经销商库存预警指数为55.5%,较上月上涨3.3个百分点,对比去年下降3.8个百分点,库存预警指数位于荣枯线之上。

2019-2021年中国汽车经销商库存预警指数变化趋势

调查显示,3月库存指数、市场需求指数、平均日销量指数环比上升,从业人员指数、经营状况指数环比下降。3月处于季末,经销商进车任务量增加,库存压力加大。

具体看,3月份全国总指数为55.5%,北区指数为50.3%,东区指数为55.7%,西区指数为58.7%,南区指数为54.0%。

从分品牌类型情况看,3月份进口&豪华品牌指数、自主品牌指数、主流合资品牌环比上升。豪华、合资、自主均受到市场需求透支和传统淡季影响,库存压力有所加大。

郎学红介绍,3月春节后股市持续震荡,殃及车市,消费者购车资金被套,被迫推迟购车计划。加上今年1、2月份超预期增长,在市场需求透支及传统淡季影响下,3月份市场表现一般。也应看到,3月有不少新车密集上市,部分地区开展小型车展,推出多项活动,吸引客户到店购车。

经销商运营情况上,进车节奏加快,库存压力增大。厂家政策支持力度减弱,为应对传统淡季,不少经销商降价促销,利润减少。

“4月清明假期,南方部分地区消费者受传统习俗影响不在当月购车,销量将受到一定影响。部分地区将开展春季国际车展活动,经销商或加大营销力度。新车频繁上市,竞争激烈使得价格不定,再加上股市低迷,消费者资金受限持币观望,4月车市或遇‘倒春寒’。” 郎学红预测。

另据中国汽车流通协会和精真估联合发布的《2021年3月中国汽车保值率研究报告》显示,3月二手车源量环比2月增长15%,逐步走出跨年行情,即将进入2021年的第一个交易高峰。伴随疫情对国内经济的影响基本解除,人流和车流都显著增加。二手车交易目前面临的主要压力仍是新车价格的挤压。虽然3月车源量增长,但涨幅不及预期,车商仍需继续探索恰当的迁入地。

值得关注的是,各级别保值率细分市场价格正普遍回升。面临更大尺寸的SUV和其他豪华品牌的挤压,主流合资品牌的轿车价格已大幅跳水,这一趋势目前正从紧凑型轿车升级到中型轿车。例如奥迪A3、宝马1系等产品,新车价格与主流合资的中型轿车重合。即便在二手车市场,消费者选择同价位豪华品牌的几率也更高。中型轿车失守,成为市场中唯一降价的产品。MPV成为3月亮点,以GL8为代表的高端MPV价格坚挺,五菱等低端MPV虽然价格一如既往,但受众人群已经明显减少。

请输入验证码