神州细胞5年亏损22.23亿 去年营收32万创新低

中国工业报 余娜

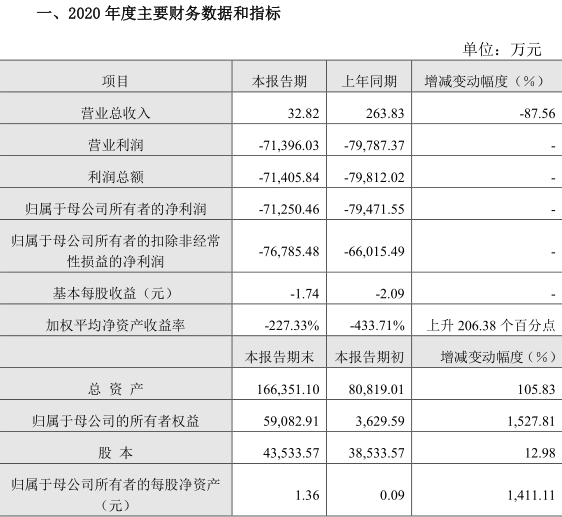

2月24日,北京神州细胞生物技术集团股份公司(以下简称“神州细胞”,688520.SH)发布2020年度业绩快报,营业总收入32.82万元,同比减少87.56%;归属母公司所有者的净利润亏损7.13亿元,较上年同期相比减少 10.34%。

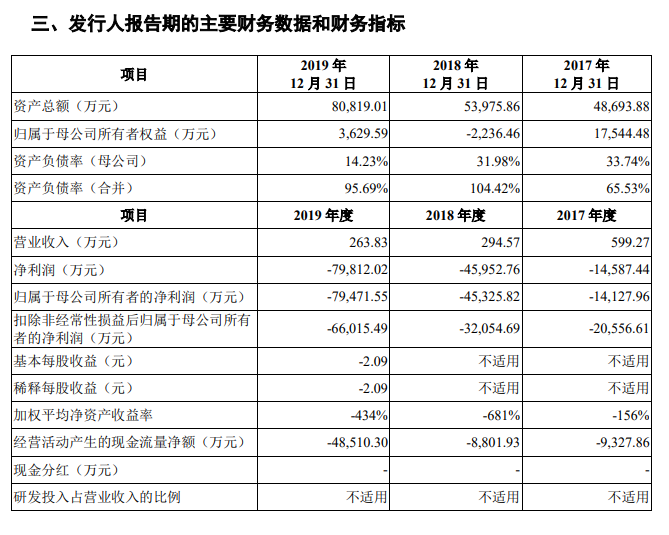

神州细胞的持续亏损,延续了过去4年的下滑态势。数据显示,2016―2019年,神州细胞实现营业收入分别为9812.58万元、599.27万元、294.57万元和263.83万元;对应实现归母净利润-1.21亿元、-1.41亿元、-4.53亿元和-7.95亿元。换言之,过去5年神州细胞合计亏损已达22.23亿元。

神州细胞2017-2019年业绩表(数据来源:神州细胞招股书)

主攻生物药 未开展商业化生产销售

神州细胞的经营业绩,缘何如此难看?

对此,神州细胞表示,公司持续亏损的原因系所有产品均处于研发阶段,尚未开展商业化生产销售,公司产品尚未实现销售收入;公司不断投入大量资金用于推出新产品进入临床前研究及临床试验,随着研发进度的推进,产品管线中的部分产品亦逐步进入Ⅲ期临床阶段,Ⅲ期临床阶段需发生较大规模的研发投入,导致公司研发费用持续增大。

报告显示,过去一年神州细胞尚无产品上市销售,新药研发项目持续推进中,多个药物处于临床试验阶段,研发投入不断增大,尚未实现盈利。

神州细胞2020年业绩详情(数据来源:神州细胞2020年度业绩快报公告)

中国工业报梳理发现,神州细胞已投入大量资金用于产品管线的临床前研究及临床试验。2020 年 1-6 月,公司的研发费用为 2.89亿元。截至 2020 年 6 月 30日,公司的在研产品 SCT510、 SCT630 已进入Ⅲ期临床阶段,SCT-I10A 多项临床试验处于Ⅰ~Ⅲ期不等,SCT800 正在计划和筹备开展国际临床试验;随着研发进度的推进其他产品管线亦将逐步进入临床研究不同阶段。

除持续投入的研发费用,神州细胞还需对尚在建设中的二期生产基地进行大规模资金投入。据了解,神州细胞二期生产基地位于北京经济技术开发区科创七街,与一期生产基地相邻,规划建筑面积为 42000 余平方米,包含多条原液生产线和制剂生产线,预计于 2023 年末完工。这一生产基地的设备总投入预计为5.30亿元。

神州细胞在新药上市这一问题上,亦存在风险。该公司2020年半年度报告显示,“公司尚无在研产品获得上市批准方面的经验,无法保证其已提交的或未来拟提交的新药上市申请能够取得监管机构的批准,公司的在研药品上市进程亦存在不确定性。”

招股书显示,神州细胞是一家创新型生物制药研发公司,专注于恶性肿瘤、自身免疫性疾病、感染性疾病和遗传病等多个疾病治疗和预防领域的生物药产品研发和产业化。公司成立于2007年,法定代表人为谢良志,主要业务是单克隆抗体、重组蛋白和疫苗等生物药产品的研发和产业化。天眼查数据显示,神州细胞曾在2017年完成2亿元的A轮融资,由启明创投领投。2019年3月,神州细胞又进行了一次5.85亿元的定增,投资方有鼎辉投资、盼亚投资、集桑医疗等。参照这一轮融资,神州细胞的估值已从4000多万推升到110亿元,增长了300多倍。2020 年 6 月 22 日,神州细胞正式在科创板挂牌上市,募集资金净额12.01亿元。

截至 2020 年 6 月 30 日,神州细胞独立自主研发的处于临床阶段和临床前研究阶段的生物药产品管线包括 21 个创新药品种和 2 个生物类似药品种,已有 2 个产品临近商业化阶段,3 个产品进入 III 期临床研究,1 个产品处于 II 期临床研究,2 个产品已获准进入临床阶段,还有多个处于临床前研究阶段的产品。公司已进入临床试验阶段的SCT800(重组凝血八因子)、SCT200(EGFR 单抗)、SCT-I10A(PD-1 单抗)和 SCT1000(14 价HPV疫苗)是其核心竞争产品。

14价HPV疫苗准备临床 两大核心产品有望今年上市

作为一家典型的创新药公司,神州细胞在登陆科创板之前,就因其超百亿的估值和连年亏损的营收状况而备受瞩目。在创新药领域,一直有“十年时间,十亿美元”的说法,即一款创新药从靶点到上市,往往要经过10年时间,投入十亿美金才有可能完成。

而作为医药行业的黄金赛道,自科创板成立以来,生物医药也是其中估值溢出最高的行业之一,特别是跟创业板和中小板相比。2020年以来,国内二级市场已有十多家创新药企业轮番上市。

对此,有分析指出,“处于成长初期的创新药企业的价值主要不在于其利润水平和营收增速,更多体现在新药研发管线的内在价值。神州细胞的核心产品数量多达十几个,市场空间非常大,过去几年估值翻300多倍也是合理的。“

亦有分析认为,神州细胞旗下产品并非新靶点或者原创新药,而是在临床上具有差异化竞争优势的创新药,也就是常提到的“Me-better”或“Best-in-Class”型产品。这也意味着神州细胞目前产品的优势劣势都非常明显。

优势方面,例如其已获上市申请的重组凝血八因子蛋白,常用于治疗血友病患者,有望成为中国第一个本土企业获批上市的充足凝血八因子品种。对于SCT800(第三代重组凝血八因子产品,拟用于治疗甲型血友病)和SCT400(为神州细胞参照进口品种利妥昔单抗研制的人鼠嵌合抗 CD20 单克隆抗体新药, 拟用于治疗非霍奇金淋巴瘤)将于何时上市,神州细胞最新回复显示,“SCT800正在进行生产现场核查工作,SCT400也已收到生产现场核查通知。预计这两个产品都会在2021年上市,并在上市后逐渐形成销售收入。”

目前正处于临床一期的神州细胞SCT1000(14 价HPV疫苗)同样前景广阔。最新数据显示,截至2020年12月,我国已有25个HPV疫苗处于Ⅰ期和Ⅱ期临床试验;16个HPV疫苗处于Ⅲ期临床试验,其中5个二价疫苗、1个三价疫苗、4个四价疫苗、6个九价疫苗,未来两至三年,新的国产HPV疫苗将有望上市。而参与研发HPV疫苗的企业不仅包括康乐卫士、上海所、中国生物、江苏瑞科等,神州细胞也在其列。

2月25日,针对有投资者在投资者互动平台提问:神州细胞研发的14价HPV疫苗,目前处于什么阶段,最早何时上市这一问题,神州细胞回应,“14价HPV疫苗目前正在准备临床,上市时间暂时无法预计。”

值得关注的是,目前生物药市场产品同质化严重,市场竞争愈发激烈。以PD-1单抗来说,目前已获批的四种国产PD-1之外,还有近20种PD-1单抗处于临床研发阶段,上市时间和临床功效将成为各企业的“生死线”。

来自企查查的最新信息显示,神州细胞已于近日发生工商变更,注册资本已从“38533.5714万元人民币”增加到“43533.5714万元人民币”,增资了5000万。

请输入验证码