供需持续改善 景气或将成为年内最高点

随着北方逐步入冬,乘车出行提高了燃料需求,燃料加工业景气指数同比、环比继续上行,同比增速高达17.24个百分点,继续保持在过热区间。相对高位的燃料价格给石化产品成本提供了有力支撑。同时,因为下游消费的增加,橡胶、塑料和其他聚合物制品制造业需求改善明显,同比增速达7.23个百分点,仅次于燃料加工业。石油和化工行业景气指数同比、环比增速延续增长态势。

石油和化工行业景气指数虽然维持向上态势,但景气指标却出现边际走弱的现象。国际油价高位回落导致成本利润率增速走平,说明成本端支撑力度正在减弱。此外,生产热度、成本利润率、存货周转率同比增速均有回落,说明石化行业复苏势头存在降速的情况。

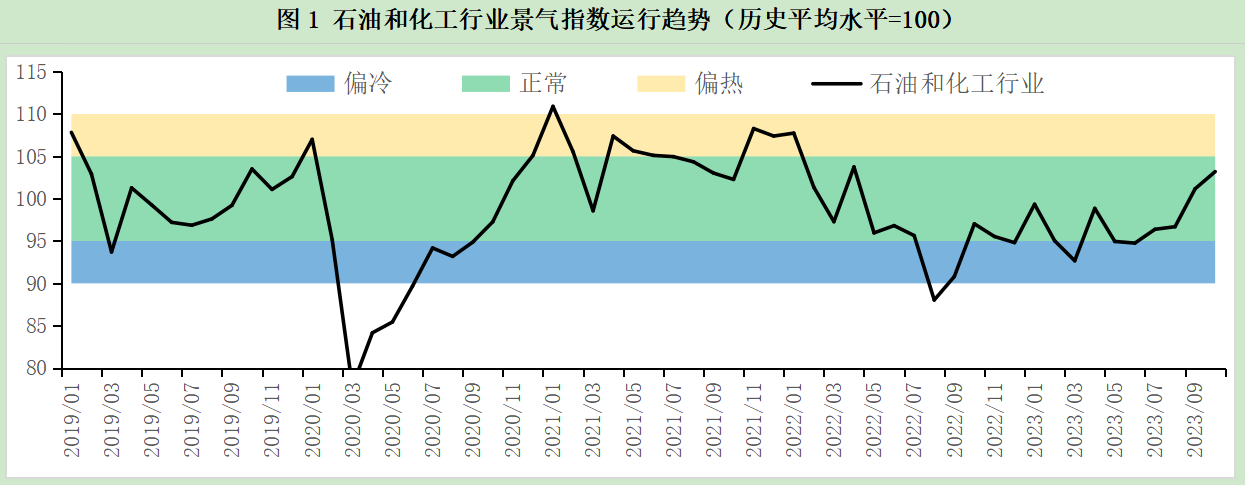

综上,10月石油和化工行业景气指数或将成为全年最高点。

数据指数:

景气区间:

暂停加息,利率期限溢价大幅上升

继9月美联储和英央行暂停加息后,10月26日,欧央行在连续加息10次后按下暂停键,至此,美英欧主要央行利率走平。受暂停加息以及美国新财年预算未达成等影响,全球主权债券收益率期限溢价大幅上行,10年期美债期限溢价快速升至0.6%以上。长债收益率可看作基准利率、通胀预期、期限溢价三者之和,因此在基准利率、通胀预期不变的情况下,期限溢价快速上升推涨长债收益率,致使大宗商品等风险资产价格出现较强的利空信号。地缘冲突的升温,金融条件紧缩的利空并未完全反映在大宗商品价格中。冬季临近,能源价格仍有反弹的可能性,或支撑大宗商品价格继续维持上升态势。

市场预期

供需持续改善,企业生产积极性继续提升。盈利改善不及预期,需要进一步观察需求改善的持续性。

风险提示

警惕大宗商品价格双向大幅波动,企业库存成本调控压力上升。

一、石油和化工行业景气概况

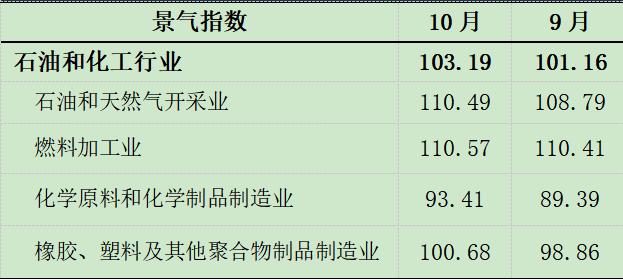

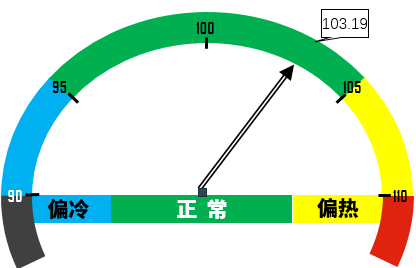

2023年10月,石油和化工行业景气指数继续上行,升至103.19,较2023年9月上涨2.03个百分点,处于正常偏上区间;较2022年10月上涨6.16个百分点,同比增速较9月回落4.20个百分点。

2023年10月,中国经济延续复苏态势。国家统计局数据显示,10月份,制造业采购经理指数(PMI)为49.5%,比9月下降0.7个百分点,进入理论收缩区间。PMI为扩散法环比景气指数,数值在50%附近微幅波动是景气筑底的表现,50%并不能作为判断扩张区间和收缩区间的绝对分界线。石油和化工行业景气指数为合成法景气指数,是对石化行业景气的量化,指数继续上行说明产业链上游基本面持续改善;而PMI低于50%说明在原料价格波动的情况下,市场需要更长的时间对需求改善的认识达成共识。

10月,重点城市房地产市场延续修复行情,周度数据呈现前高后低特征,边际增速转弱。重点城市新房成交面积环比增长,但成交热度回落,开盘去化率环比下降。在新供应面积缩量的情况下,整体库存收缩,二手房成交环比微增,预计11月保持稳定。9月新增社融4.12万亿元,同比多增5638亿元,货币M2与M1增速差收窄,由于高基期原因,人民币贷款同比少增1764亿元。国际方面,主权债券收益率大幅上升,大宗商品价格呈现高位振荡状态,天然气价格有所上升,原油价格有所回落,包括贵金属在内的金属板块价格普遍上涨。

10月,石油和化工行业景气指数环比上涨2.03个百分点,增幅较9月回落2.44个百分点。分行业来看,降温带来城市乘车出行需求的增加,燃料需求旺盛,燃料加工业景气指数环比上涨0.15个百分点,同比上涨17.24个百分点,仍处过热区间,是石油和化工行业景气指数上涨的主要推动力。橡胶、塑料和其他聚合物制造业在消费继续改善的支撑下,存货周转率明显上升,景气指数环比增长1.82个百分点。在上下游利好支撑下,化学原料和化学制品制造业成本利润率快速修复,景气指数环比增长4.02个百分点,由过冷区间升至偏冷区间。在高生产热度支撑下,石油和天然气开采业景气指数环比增长1.70个百分点,升至过热区间,但因为高基期的原因,同比增速连续两个月负增长。

二、热点分析及未来展望

请输入验证码